药明康德(603259)

投资要点:

事件:公司发布2024年半年度报告。

2024H1业绩符合预期,2024Q2业绩环比改善明显。2024H1,公司实现营业收入172.41亿元,同比-8.64%,剔除特定商业化生产项目后的营收同比-0.70%;实现扣非归母净利润44.14亿元,同比-8.33%。单看2024Q2,公司实现营业收入92.59亿元,同比-6.55%,环比+16.00%;实现扣非归母净利润23.80亿元,同比-17.73%,环比+16.97%。分客户看,公司来自美国客户收入为107.10亿元,剔除特定商业化生产项目后同比-1.20%,美国客户收入占比达62.12%;来自欧洲客户收入为22.20亿元,同比+5.30%;来自中国客户收入为34.00亿元,同比+2.80%;来自其他地区客户收入为9.10亿元,同比-17.40%。

TIDES业务增长强劲,化学业务、临床CRO及SMO业务增长稳健,高端治疗CTDMO业务、国内新药研发服务增长承压。2024H1,分业务看:(1)化学业务实现营收122.10亿元,同比-9.34%,剔除特定商业化生产项目同比增长2.10%。化学业务毛利率同比下降0.81pcts至43.58%。报告期内,公司化学业务新增644个分子(上年同期新增583个),合计新增14个临床III期和商业化项目(上年同期新增8个)。截止2024年6月底,公司D&M管线中商业化项目达67个、临床III期项目达74个。公司TIDES业务(主要为寡核苷酸和多肽)实现营业收入20.80亿元,同比+57.20%。截止2024年6月底,公司TIDES在手订单同比+147%,TIDES D&M服务分子数达288个,同比+39.00%。(2)测试业务实现营收30.18亿元,同比-2.35%。其中,实验室分析与测试服务实现营收21.20亿元,同比-5.40%;临床CRO及SMO业务实现营收8.90亿元,同比+5.80%。受市场竞争加剧等因素影响,测试业务毛利率同下降1.36pcts至35.08%。(3)生物学业务实现营收11.69亿元,同比-5.17%;生物学业务毛利率同比下降3.28pcts至36.08%。其中,核酸类等新分子业务收入同比+8.10%,占生物学业务收入的比重达29.00%。(4)高端治疗CTDMO业务实现营收5.75亿元,同比-19.43%;高端治疗CTDMO业务毛利率同比下降22.67pcts至-29.71%。由于商业化项目仍处于早期放量阶段、部分项目延迟或因客户原因取消以及美国《生物安全法案》导致新签订单减少等,高端治疗CTDMO业务的营收及毛利率出现大幅下滑。(5)国内新药研发服务实现营收2.57亿元,同比-24.80%,收入同比下降主要受业务主动迭代升级影响。受益于业务组合优化,国内新药研发服务毛利率同比提升30.20pcts至58.45%。

在手订单增长良好,预计2024年剔除特定商业化生产项目后的收入增长2.70%-8.60%。截至2024年6月末,公司在手订单431.00亿元,剔除特定商业化生产项目同比增长33.20%。尽管面临外部环境的不确定性,公司预计2024年收入可达到383-405亿元,剔除特定商业化生产项目后将保持正增长(预计增长率为2.70%-8.60%)。公司预计2024年将保持与去年相当的经调整non-IFRS归母净利率水平。为不断满足客户需求,公司将继续增加D&M产能建设投入,预计2024年资本开支为50亿元左右(2023年为55.17亿元),预计2025年D&M资本开支同比增长超50.00%。

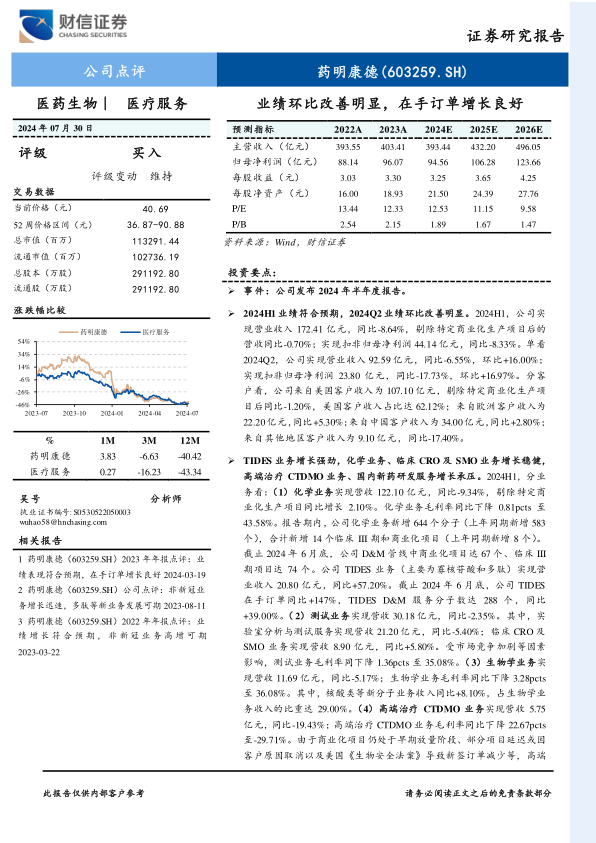

盈利预测与投资建议:2024-2026年,预计公司实现归母净利润94.56/106.28/123.66亿元,EPS分别为3.25/3.65/4.25元,当前股价对应的PE分别为12.53/11.15/9.58倍,考虑到:(1)由于特定商业化生产项目扰动以及医药研发需求下滑等影响,公司2024年业绩增速将放缓,但受益于全球生物医药行业融资呈现改善、国内政策大力支持创新药等,公司2025-2026年业绩有望重回稳健增长轨道;(2)根据Wind一致预期,可比公司康龙化成、凯莱英2024年的PE分别为22.23、20.27倍,均值为21.25倍;给予公司2024年15-20倍PE,对应的目标价为48.75-65.00元/股,维持公司“买入”评级。

风险提示:中美贸易摩擦风险、业务合规风险、行业竞争加剧风险、汇率变动风险、订单增长不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用