药明康德(603259)

投资要点:

事件:公司发布2024年第三季度报告。

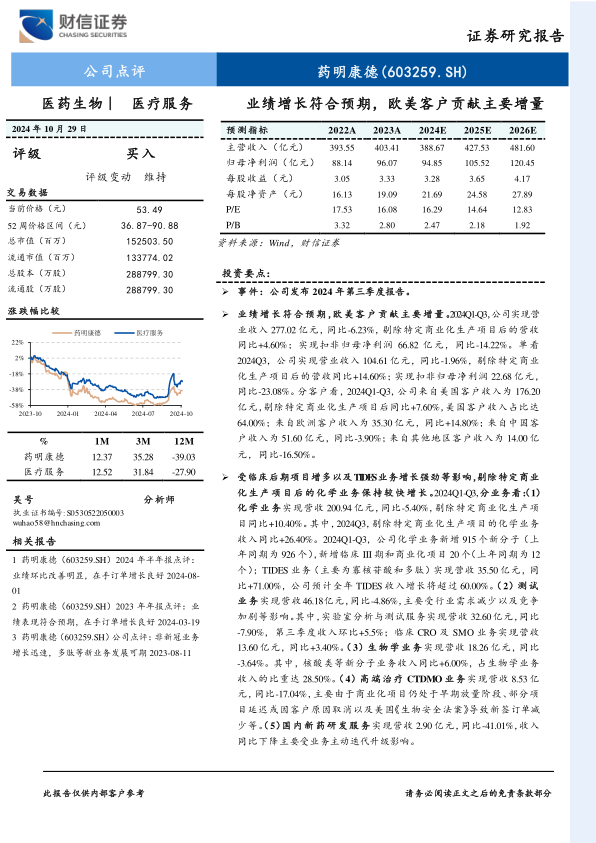

业绩增长符合预期,欧美客户贡献主要增量。2024Q1-Q3,公司实现营业收入277.02亿元,同比-6.23%,剔除特定商业化生产项目后的营收同比+4.60%;实现扣非归母净利润66.82亿元,同比-14.22%。单看2024Q3,公司实现营业收入104.61亿元,同比-1.96%,剔除特定商业化生产项目后的营收同比+14.60%;实现扣非归母净利润22.68亿元,同比-23.08%。分客户看,2024Q1-Q3,公司来自美国客户收入为176.20亿元,剔除特定商业化生产项目后同比+7.60%,美国客户收入占比达64.00%;来自欧洲客户收入为35.30亿元,同比+14.80%;来自中国客户收入为51.60亿元,同比-3.90%;来自其他地区客户收入为14.00亿元,同比-16.50%。

受临床后期项目增多以及TIDES业务增长强劲等影响,剔除特定商业化生产项目后的化学业务保持较快增长。2024Q1-Q3,分业务看:(1)化学业务实现营收200.94亿元,同比-5.40%,剔除特定商业化生产项目同比+10.40%。其中,2024Q3,剔除特定商业化生产项目的化学业务收入同比+26.40%。2024Q1-Q3,公司化学业务新增915个新分子(上年同期为926个),新增临床III期和商业化项目20个(上年同期为12个);TIDES业务(主要为寡核苷酸和多肽)实现营收35.50亿元,同比+71.00%,公司预计全年TIDES收入增长将超过60.00%。(2)测试业务实现营收46.18亿元,同比-4.86%,主要受行业需求减少以及竞争加剧等影响。其中,实验室分析与测试服务实现营收32.60亿元,同比-7.90%,第三季度收入环比+5.5%;临床CRO及SMO业务实现营收13.60亿元,同比+3.40%。(3)生物学业务实现营收18.26亿元,同比-3.64%。其中,核酸类等新分子业务收入同比+6.00%,占生物学业务收入的比重达28.50%。(4)高端治疗CTDMO业务实现营收8.53亿元,同比-17.04%,主要由于商业化项目仍处于早期放量阶段、部分项目延迟或因客户原因取消以及美国《生物安全法案》导致新签订单减少等。(5)国内新药研发服务实现营收2.90亿元,同比-41.01%,收入同比下降主要受业务主动迭代升级影响。

在手订单增长良好,预计2024年剔除特定商业化生产项目后的收入增长2.70%-8.60%。截至2024年9月末,公司在手订单438.20亿元,剔除特定商业化生产项目同比增长35.20%。尽管面临外部环境的不确定性,公司预计2024年收入可达到383-405亿元,剔除特定商业化生产项目后将保持正增长(预计增长率为2.70%-8.60%)。

盈利预测与投资建议:2024-2026年,预计公司实现归母净利润94.85/105.52/120.45亿元,EPS分别为3.28/3.65/4.17元,当前股价对应的PE分别为16.29/14.64/12.83倍,结合公司业绩增速、同业公司估值等,给予公司2024年15-20倍PE,对应的目标价为49.20-65.60元/股,维持公司“买入”评级。

风险提示:中美贸易摩擦风险、业务合规风险、行业竞争加剧风险、汇率变动风险、订单增长不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用