药明康德(603259)

投资要点:

事件:公司发布2024年年度报告。

业绩增长符合预期,欧美客户贡献主要增量。2024年,公司实现营业收入392.41亿元,同比-2.73%,剔除特定商业化生产项目后的营收同比+5.20%;实现扣非归母净利润99.88亿元,同比+2.47%。单看2024Q4,公司实现营业收入115.39亿元,同比+6.85%;实现扣非归母净利润33.06亿元,同比+62.22%。分客户看,2024年,公司来自美国客户收入为250.20亿元,剔除特定商业化生产项目后同比+7.70%,美国客户收入占比达64.00%;来自欧洲客户收入为52.30亿元,同比+14.40%;来自中国客户收入为70.70亿元,同比-3.50%;来自其他地区客户收入为19.30亿元,同比-11.40%。

TIDES业务增长强劲,测试业务、生物学业务短期增长承压。2024年,分业务看:(1)化学业务实现营收290.52亿元,同比-0.41%,剔除特定商业化生产项目同比+11.20%;化学业务毛利率同比提升1.87pcts至46.39%,主要得益于生产工艺持续优化和效率不断提升。2024年,公司化学业务新增1187个分子(上年同期为1255个),新增临床III期和商业化项目25个(上年同期为20个);TIDES业务(主要为寡核苷酸和多肽)实现营收58.00亿元,同比+70.10%。截至2024年末,TIDES在手订单同比增长103.9%,多肽固相合成反应釜总体积增加至41000L,预计2025年末将进一步提升至超100000L。(2)测试业务实现营收56.71亿元,同比-4.82%,主要受行业需求减少以及竞争加剧等影响;测试业务毛利率同比下降5.34pcts至32.73%。其中,实验室分析与测试服务实现营收38.60亿元,同比-8.00%;临床CRO及SMO业务实现营收18.10亿元,同比+2.80%。(3)生物学业务实现营收25.44亿元,同比-0.34%;受市场价格影响,生物学业务毛利率同比下降2.66pcts至37.70%。

在手订单增长强劲,预计2025年营收同比增长10%-15%。截至2024年末,公司在手订单493.10亿元,同比增长47.00%。公司预计2025年持续经营业务收入重回双位数增长,同比增长10%-15%,公司整体收入达到415-430亿元。在新产能逐步投放的情况下,公司不断提高生产经营效率,预计2025年经调整non-IFRS归母净利率水平有望进一步提升。公司加速推进全球D&M产能建设,预计2025年资本开支达到70-80亿元(2024年资本开支为40.03亿元)。

加大股东现金分红,拟10亿元回购A股股份,拟推出H股奖励信托计划。在维持30%年度现金分红比例(约28.40亿元)基础上,公司拟额外一次性派发10亿元特殊分红,并在2025年增加中期分红,同时拟在2025年适时回购10亿元A股。此外,为持续激励保留人才,保障公司长期发展,公司拟推出2025年H股奖励信托计划,在公司收入完成420亿元时,授予15亿港元H股,并在达到430亿元及以上时,额外授予10亿港元H股,此计划的H股将由公司通过市场内交易以现行市场价格进行购买(不会稀释现有股东权益)。

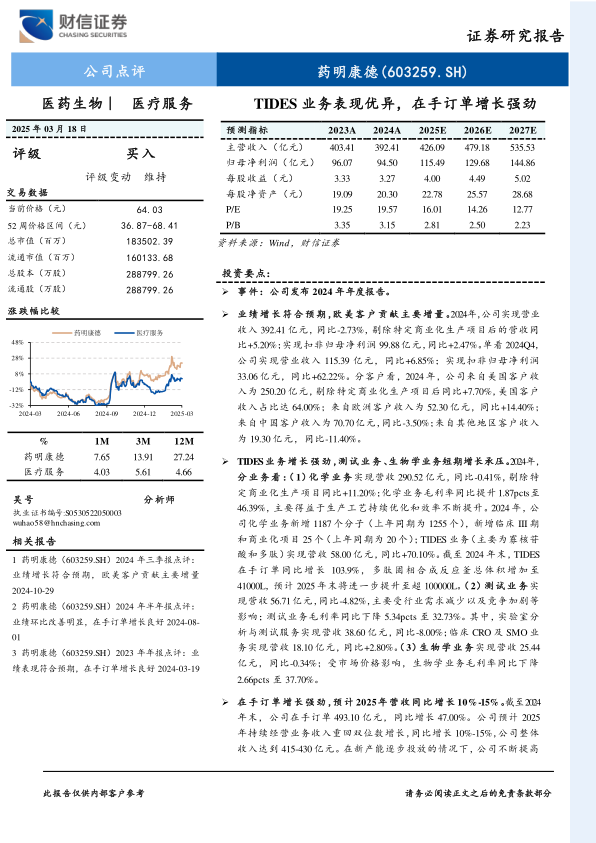

盈利预测与投资建议:2025-2027年,预计公司实现归母净利润115.49/129.68/144.86亿元,EPS分别为4.00/4.49/5.02元,当前股价对应的PE分别为16.01/14.26/12.77倍,结合公司业绩增速、同业公司估值等,给予公司2025年18-20倍PE,对应的目标价为72.00-80.00元/股,维持公司“买入”评级。

风险提示:中美贸易摩擦风险、业务合规风险、行业竞争加剧风险、汇率变动风险、订单增长不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用