药明康德(603259)

事件:2025年3月18日,药明康德发布2024年年报,公司全年实现收入392.4亿元,同比下降2.7%,剔除新冠收入同比增5.2%;实现经调整净利105.8亿元,同比下降2.5%。

基本面:四季度基本面强劲复苏,2025年业绩展望积极。4Q24公司实现收入115.4亿元,同比增6.9%,环比增10.3%,前三季度同比增速分别为-11.0%/-6.6%/-2.0%,环比增速分别为-26.0%/16.0%/13.0%;实现归母净利29.2亿元,同比增90.6%,环比增27.2%,前三季度同比增速分别为-10.4%/-26.9%/-17.0%,环比增速分别为26.9%/18.3%/-0.2%;实现扣非归母净利33.1亿元,同比增62.2%,环比增45.8%,前三季度同比增速分别为8.9%/-17.7%/-23.1%,环比分别为-0.2%/17.0%/-4.7%,公司业务边际改善趋势明显、四季度增长强劲,公司预期2025年收入增长10-15%至415-430亿元,前景展望积极。受益于1)欧美市场新药研发高景气度驱动下的客户持续增长和在手订单高增;2)全球产能设施的合理规划和前瞻布局;3)主要板块不断孵化迭代增长新动能,我们认为公司业务具有强劲的成长能力,业绩持续向好的确定性较高。

前瞻指标:客户稳定增长,在手订单饱满,资本开支展望超预期。截至2024年底,公司全年新增客户约1000家,在手订单达493.1亿元,同比增47.0%,公司客户开拓进展积极,在手订单饱满,业务增长潜力深厚。公司2024年资本开支规模40.0亿元,公司预计2025年资本开支达到70-80亿元,较2024年同比增75-100%,公司预计2025年底小分子原料药反应釜总体积>4,000kL、多肽固相反应釜总体积增至>100,000kL、美国米尔顿及新加坡基地预计分别于2026及2027年投入运营,资本开支超预期彰显公司发展信心及增长潜力。

分业务线:CRDMO驱动业务持续向好,TIDES业务订单及产能高增。(1)

WuXi Chemistry全年收入290.5亿元,同比下降0.4%,其中非新冠收入增11.2%,4Q24收入89.6亿元,同比增13.0%。小分子药物发现(R)业务交付46万个新化合物,同比增10%,奠定稳固的业务引流基础,全年R到D转化分子366个。小分子工艺研发和生产(D&M)仍维持较强的增长能力,全年收入178.7亿元,非新冠部分增速为6.4%,D&M管线持续扩张,全年新增分子1,187个,贡献业务增长潜力。TIDES业务延续高增态势,全年实现收入58.0亿元,同比增70.1%,截止24年底,在手订单同比高增至103.9%,多肽固相合成反应釜体积已达到4.1万升,2025年产能将快速增至10万升以上,有望持续贡献板块增长动力。(2)WuXi Testing全年实现收入56.7亿元,同比下降4.8%,其中实验室分析测试收入38.6亿元,受价格因素影响同比下降8%,临床CRO&SMO业务收入18.1亿元,同比增2.8%,其中SMO收入增15.4%,彰显行业领先地位。(3)WuXi Biology全年收入25.4亿元,同比下降0.3%,其中4Q24收入7.2亿元,同比增9.2%,环比增9.3%,增长趋势边际向好,代谢、神经生物学牵引非肿瘤业务同比增29.9%,综合筛选平台相关收入同比增18.7%,成为增长驱动因子。

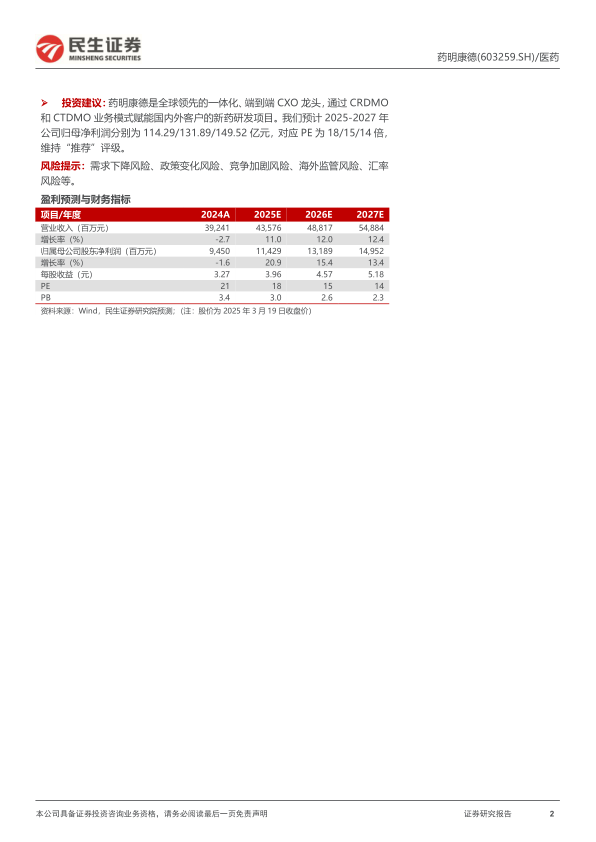

投资建议:药明康德是全球领先的一体化、端到端CXO龙头,通过CRDMO和CTDMO业务模式赋能国内外客户的新药研发项目。我们预计2025-2027年公司归母净利润分别为114.29/131.89/149.52亿元,对应PE为18/15/14倍维持“推荐”评级。

风险提示:需求下降风险、政策变化风险、竞争加剧风险、海外监管风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用