中心思想

本报告对迈克生物(300463)2018年半年度报告进行了分析,核心观点如下:

-

业绩稳健增长,盈利能力提升: 公司上半年营收和净利润均实现稳健增长,自产产品毛利率显著提升,显示出良好的盈利能力。

-

渠道拓展与产品创新双轮驱动: 公司通过积极拓展渠道和加大研发投入,不断丰富产品结构,实现内生外延共同增长。

-

化学发光市场潜力巨大: 看好化学发光市场前景,认为公司在该领域具有较强的竞争优势,有望实现快速增长。

主要内容

上半年业绩回顾

-

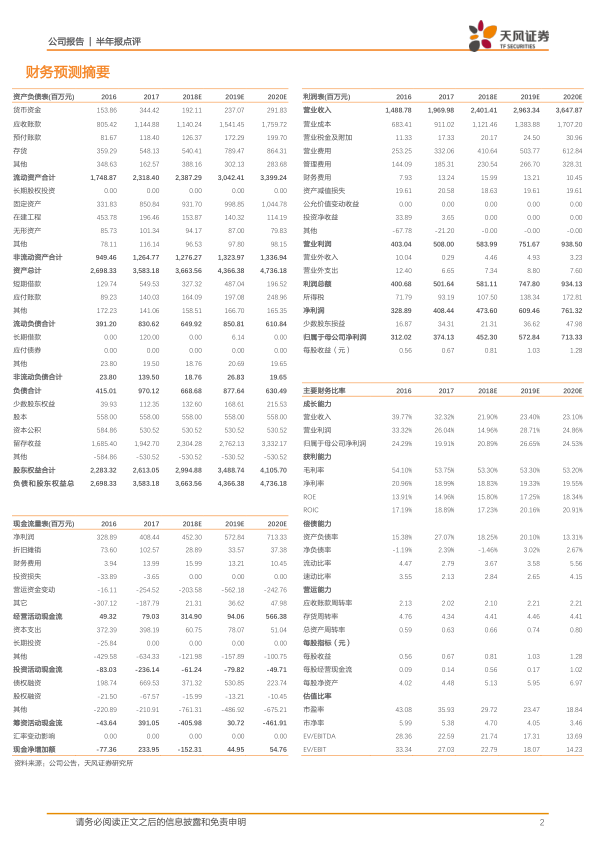

营收与利润双增长: 2018年上半年,迈克生物实现营收12.46亿元,同比增长47.82%;归母净利润2.32亿元,同比增长20.18%;扣非归母净利润2.30亿元,同比增长24.50%,EPS 0.42元。第二季度收入7.28亿元,同比增长51.5%,环比增长40.2%。

-

自产与代理业务齐头并进: 公司自产产品和代理业务营收均保持高速增长,得益于市场拓展和渠道建设的有效推进。

业务分析

-

渠道下沉,市场潜力释放: 新增渠道类子公司山西迈克,进一步下沉渠道,深挖市场潜力。

-

产品结构优化,毛利率提升: 自产产品销售收入同比增长32.28%,其中生化试剂同比增长31.89%,化学发光试剂收入同比增长34.67%。自产试剂毛利率较去年同期增加7.29%,达到81.86%。

研发与产品

-

产品线丰富,研发投入加大: 公司已成为行业内产品品种最丰富的企业之一,积极布局全产业链。研发投入6545万元,同比增长61.98%,占自产产品收入的14.38%。

-

新产品储备充足: 截止报告期末,公司试剂研发项目立项共300项,报告期内新增60项,仪器研发项目立项11项,新增项目2项。已获得国内产品注册证313项,其中生化诊断产品134项,免疫产品141项。

财务分析

-

费用率上升: 财务费用率、管理费用率和销售费用率均有所增长,主要由于融资规模扩大、研发投入增加和市场推广力度加大所致。

-

现金流承压: 经营性现金流为-5638万元,同比减少4162万元,主要由于渠道扩张带来的营运资金投入增加。预计下半年医院逐步回款后,经营性现金流将逐季变好。

盈利预测与评级

-

盈利预测: 预计公司2018-2020年EPS分别为0.81元、1.03元和1.28元。

-

投资评级: 维持“买入”评级。

风险提示

- 行业竞争加剧的风险

- 并购整合不达预期的风险

- 产品质量导致的潜在风险

- 技术创新与技术泄秘的风险

总结

迈克生物2018年上半年业绩表现稳健,营收和利润均实现显著增长。公司通过渠道拓展和产品创新,不断提升市场竞争力。看好公司在化学发光领域的潜力,以及未来业绩的持续增长。维持“买入”评级,但需关注行业竞争、并购整合、产品质量和技术创新等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用