中心思想

本报告对迈克生物(300463)进行了公司点评,维持“买入”评级,并分析了其业绩增长和产品结构优化。核心观点如下:

-

业绩稳健增长,产品结构持续优化: 2018年公司收入和净利润均实现稳健增长,产品结构持续优化,自产产品收入高速增长。

-

化学发光市场前景广阔,国产替代空间大: 化学发光市场容量大,增速快,国产占有率低,迈克生物作为国产主流发光企业之一,未来发展潜力巨大。

-

分部估值仍有空间,维持“买入”评级: 通过分部估值方法,认为迈克生物市值仍有提升空间,尤其是在高端产品市场口碑良好的情况下,发光产品有望获得更高估值。

主要内容

事件概述与业绩分析

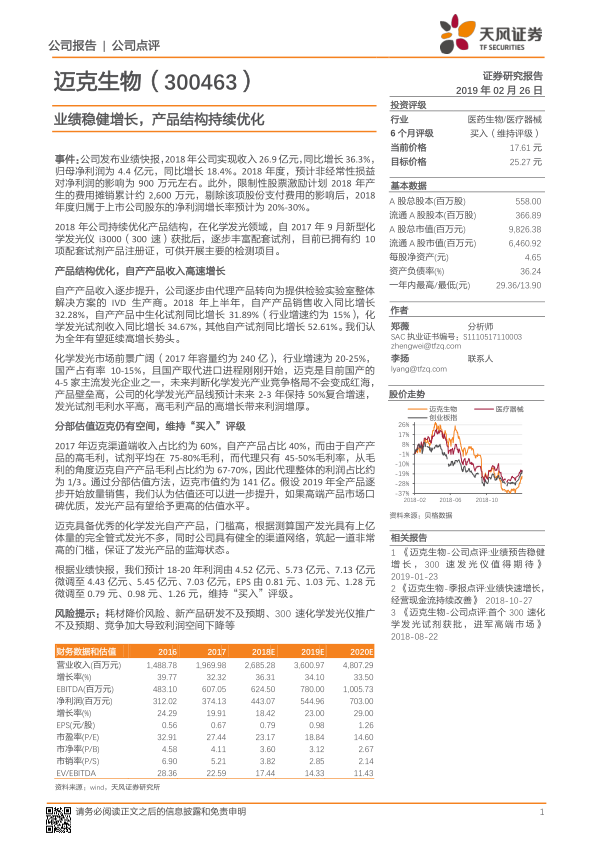

公司发布业绩快报,2018年实现收入26.9亿元,同比增长36.3%,归母净利润4.4亿元,同比增长18.4%。剔除限制性股票激励计划影响后,归母净利润增长率预计为20%-30%。

产品结构优化与自产产品增长

2018年公司持续优化产品结构,自产产品收入逐步提升。上半年,自产产品销售收入同比增长32.28%,其中生化试剂同比增长31.89%,化学发光试剂收入同比增长34.67%,其他自产试剂同比增长52.61%。

化学发光市场分析与竞争格局

化学发光市场前景广阔,行业增速为20-25%,国产占有率10-15%,国产替代进口进程刚刚开始。迈克生物是目前国产的4-5家主流发光企业之一,产品壁垒高,预计未来2-3年化学发光产品线保持50%复合增速。

分部估值与投资评级

分部估值方法

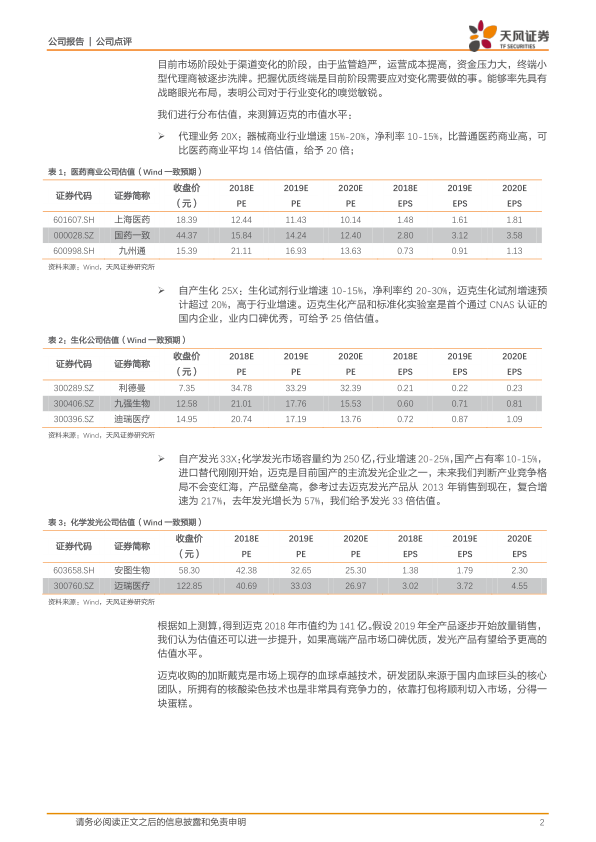

采用分部估值方法,对代理业务、自产生化和自产发光业务分别给予20倍、25倍和33倍估值,测算得出迈克生物2018年市值约为141亿。

维持“买入”评级

假设2019年全产品逐步开始放量销售,认为估值还可以进一步提升,如果高端产品市场口碑优质,发光产品有望给予更高的估值水平,维持“买入”评级。

渠道变化与战略布局

目前市场阶段处于渠道变化的阶段,公司对于行业变化的嗅觉敏锐,把握优质终端是目前阶段需要应对变化需要做的事。

财务预测与风险提示

财务预测调整

根据业绩快报,调整18-20年利润预测,维持“买入”评级。

风险提示

耗材降价风险、新产品研发不及预期、300速化学发光仪推广不及预期、竞争加大导致利润空间下降等。

总结

本报告对迈克生物2018年的业绩进行了分析,认为公司业绩稳健增长,产品结构持续优化,尤其是在化学发光领域具有广阔的发展前景。通过分部估值方法,认为公司市值仍有提升空间,维持“买入”评级。同时,报告也提示了相关风险,为投资者提供了参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用