中心思想

本报告对迈克生物(300463)2018年三季报进行了深度分析,核心观点如下:

-

业绩稳健增长,现金流显著改善: 公司前三季度营收和归母净利润均实现快速增长,经营活动产生的现金流量净额大幅提升,表明公司经营状况良好。

-

产品线持续丰富,化学发光业务潜力巨大: 公司新获批多项化学发光试剂盒,进一步丰富了产品线,提升了核心竞争力。化学发光市场前景广阔,公司有望凭借技术优势和市场拓展能力,实现快速增长。

-

维持“买入”评级: 预计公司未来几年净利润将保持快速增长,维持“买入”评级。

主要内容

1. 事件概述:三季报业绩表现

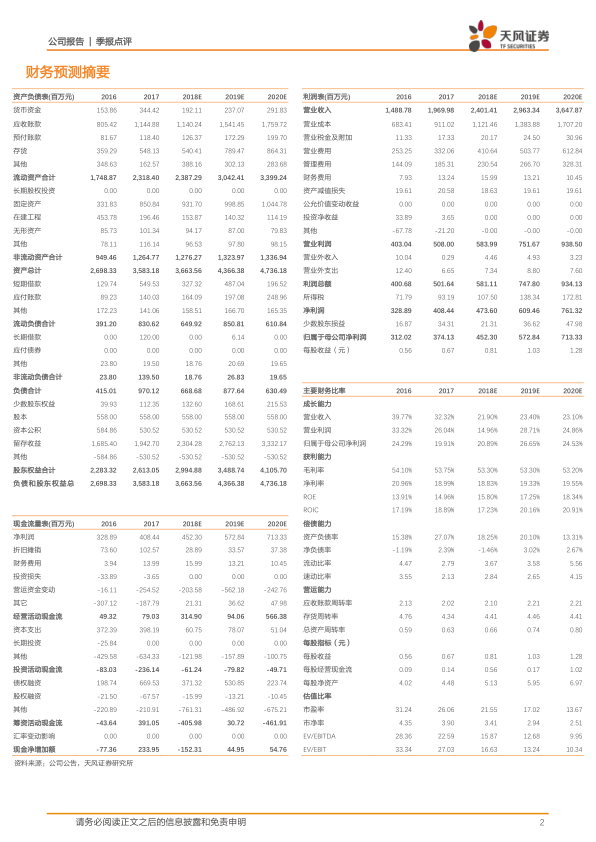

公司发布三季报,前三季度营收19.55亿元,同比增长44.11%,实现归母净利润3.55亿元,同比增长19.20%,扣非后归母净利润为3.49亿元,同比增长21.63%。其中第三季度营收7.08亿元,同比增长38.00%,实现归母净利润1.24亿元,同比增长17.41%,扣非后归母净利润1.19亿元,同比增长16.47%。

2. 经营数据分析

-

毛利率略有提升: 前三季度毛利率为52.27%,较半年报的52.01%略有提升,主要得益于市场拓展和渠道建设的有效推进。

-

期间费用有所增加: 前三季度销售费用、管理费用、研发费用、财务费用占总收入的比例较去年同期均有所提升,其中包含股权激励摊销费用1000万。

-

经营现金流大幅改善: 前三季度经营活动产生的现金流量净额为4074万元,同比增长665.95%,主要系随公司销售回款增大,经营现金流改善所致。

3. 产品布局与研发进展

3.1 化学发光试剂盒获批

2018年8月,公司收到四川省CFDA颁发的关于7项化学发光试剂盒的《医疗器械注册证》,集中于甲状腺功能检测。后续又有三项传染病类测定试剂盒获批。

3.2 i3000速化学发光仪

以上十个获批的试剂盒均是公司全自动化学发光检测仪i3000的配套试剂。2017年公司新的300速发光仪i3000已经取得四川省食品药品监督管理局颁发的《医疗器械注册证》,平台原理是直接化学发光(吖啶酯),可以为客户提供高端免疫产品,将会拉动化学发光产品业务更快速增长,进一步扩大核心产品的竞争优势。

4. 市场前景与竞争格局

4.1 化学发光市场潜力

化学发光市场前景广阔(容量约为 240 亿),行业增速为 20-25%,国产占有率10-15%,且国产取代进口进程刚刚开始,迈克是目前国产的4-5家主流发光企业之一。

4.2 未来增长预期

未来我们判断化学发光产业竞争格局不会变成红海,产品壁垒高,公司的化学发光产品线预计未来 2-3 年保持 50%复合增速,发光试剂毛利水平高,高毛利产品的高增长带来利润增厚。

5. 盈利预测与投资建议

我们预计18-20年净利润为4.52、5.73、7.13亿元,对应EPS为0.81、1.03、1.28元,维持“买入”评级。

6. 风险提示

行业竞争加剧的风险;并购整合不达预期的风险;产品质量导致的潜在风险;技术创新与技术泄密的风险等

总结

迈克生物三季报业绩表现亮眼,营收和利润均实现快速增长,经营现金流大幅改善。公司持续丰富产品线,尤其是在化学发光领域取得了显著进展,市场前景广阔。维持“买入”评级,但需关注行业竞争、并购整合、产品质量和技术风险。

微信扫一扫-立即使用

微信扫一扫-立即使用