中心思想

业绩符合预期,增长良好

本报告对迈克生物(300463)2018年年报及2019年一季报进行了分析,核心观点如下:

-

业绩符合预期: 公司2018年及2019年一季度营收和归母净利润均实现稳健增长,符合市场预期。

-

自产产品驱动增长: 自产试剂收入增长迅速,成为公司业绩增长的主要驱动力。

-

行业前景广阔: IVD行业处于快速增长期,国产化比重提升,公司加强产业链布局,未来成长可期。

-

投资评级: 首次覆盖给予“谨慎推荐”评级,但需关注产品降价和行业竞争加剧的风险。

主要内容

2018年收入快速增长,盈利能力有所下滑

-

收入增长分析: 2018年公司营业收入快速增长,主要得益于自产试剂和代理试剂的良好增长,增速分别为26.58%和47.79%。

-

盈利能力分析: 2018年毛利率同比下降1.95个百分点至51.8%,主要原因是代理试剂毛利率下降。期间费用率上升0.88个百分点,导致净利率同比下降2.75个百分点至17.98%。

-

Q4业绩分析: 2018年Q4收入同比增长19.08%,归母净利同比增长17.82%,增速环比Q3有所变化。

2019Q1收入快速增长,自产产品增势良好

-

收入增长分析: 2019Q1公司收入快速增长39.21%,主要原因是公司加大新产品市场推广力度,自产生化、免疫、临检等产品均呈现高速增长。

-

盈利能力分析: 2019Q1毛利率同比下降1.11个百分点至51.84%,期间费用率同比上升4.07个百分点至30.24%,净利率同比下降2.95个百分点至17.89%。

-

研发投入分析: 公司一季度持续加大产品和技术研发投入,研发投入同比增长9.66%,并新增多项试剂注册证书,加速全产业链、全产品线布局。

行业处于快速增长期,公司加强产业链布局成长可期

-

行业规模预测: 我国IVD行业未来5年将会以15%-20%的速度增长,预计到2020年中国IVD市场规模将超过1000亿元人民币,国产化比重将逐步提升。

-

产品覆盖领域: 公司自产产品和代理产品覆盖了生化诊断、免疫诊断、血液及体液学诊断、微生物诊断、分子诊断等多个领域。

-

未来增长点: 未来3-5年,化学发光产品、血球产品及其他新增自产产品有望成为公司业绩主要增长点。

投资评级与盈利预测

-

投资评级: 给予谨慎推荐评级。

-

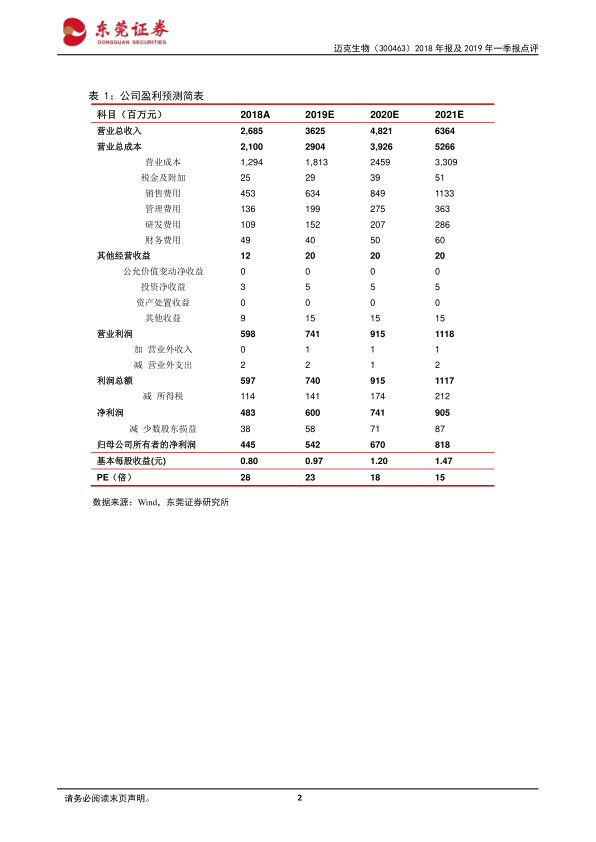

盈利预测: 预计公司2019、2020年的EPS为0.97元和1.2元,对应PE分别为23倍和18倍。

-

风险提示: 产品降价风险、行业竞争加剧等。

总结

本报告对迈克生物的财务数据和业务发展进行了分析,认为公司业绩符合预期,自产产品增长良好,IVD行业前景广阔。公司通过加强产业链布局和产品研发,有望在未来实现持续增长。首次覆盖给予“谨慎推荐”评级,但投资者需关注潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用