中心思想

业绩稳步提升,迈入发展黄金期

迈克生物(300463)在2019年前三季度展现出强劲的业绩增长态势,归母净利润预计同比增长15%—20%,其中第三季度增速进一步提升至15%—25%,显示出公司盈利能力的边际改善。这得益于各产品线仪器装机量和试剂销售收入的符合预期增长,以及外延并购影响的减弱和运营效率的提升,标志着公司正逐步进入发展的黄金阶段。

自主研发驱动,产品结构优化

公司持续高强度投入研发,拥有优秀的研发团队和丰富的在研项目,尤其在自主免疫、血球、生化等核心产品线上实现了快速增长。自主产品销售收入同比增长20.87%,显著高于代理产品,且自主免疫类试剂同比增长29.23%,成为明星品类。研发投入占自主产品收入比重达13.38%,并围绕多个技术平台取得关键突破,为公司未来的持续增长和产品结构优化奠定了坚实基础。

主要内容

业绩概览与增长态势

季度业绩持续向好,盈利能力稳步提升

迈克生物发布的2019年前三季度业绩预告显示,预计归属于母公司净利润为40,882.10万元—42,659.58万元,同比增长15%—20%。其中,第三季度盈利预计为14,233.84万元—15,471.57万元,同比增长15%—25%。值得注意的是,第三季度归母净利润增速较第二季度的15%进一步提升,表明公司季度业绩呈现边际改善的积极趋势。

运营效率优化,外延影响减弱

报告期内,公司各产品线的仪器装机量和试剂销售收入增长符合预期。同时,外延并购对业绩的同期变动影响逐渐减弱,公司整体运营效率逐步提升。这些因素共同促成了2019年前三季度公司经营业绩稳步向上的良好态势。

产品线表现与毛利率分析

自主产品线高速增长,免疫与血球表现突出

根据2019年半年报数据,公司自主产品线表现强劲。其中,自主免疫类试剂同比增长29.23%,成为公司的“明星品类”;自主血球试剂同比增长68.83%,增速显著;自主生化试剂收入同比增长14.37%。整体来看,自主产品销售收入同比增长20.87%,而代理产品销售收入同比增长22.44%,主营业务发展态势良好。

整体毛利率稳中有升,主营业务发展良好

在产品结构优化的同时,公司整体毛利率也呈现稳中有升的趋势,达到53.07%,同比提升了1.06个百分点。这反映了公司在产品组合和成本控制方面的有效性,进一步巩固了其在市场中的竞争优势。

销售费用与市场推广策略

新产品推广投入加大,销售费用显著增长

2019年上半年,公司的销售费用为2.65亿元,同比增长37.72%。销售费用的增加主要系新产品学术推广费用增加所致。这表明公司在新产品上市和市场拓展方面投入了大量资源,以期抢占市场份额。

预期投入产出比提升,市场拓展潜力可期

尽管销售费用短期内有所增长,但随着新产品逐步销售放量,预计未来的投入产出比有望提升。这体现了公司对新产品市场潜力的信心,以及通过前期投入换取长期回报的战略考量。

研发投入与技术创新实力

高强度研发投入,构建核心竞争力

迈克生物高度重视研发创新,拥有494名研发人员,其中本科及以上学历人员占比高达91%,人才队伍配置优良。公司每年将利润的25%-30%用于研发投入,持续保持产品竞争力。2019年上半年,研发投入达7361万元,同比增长12.46%,占自主产品收入比重为13.38%。

多平台协同发展,创新成果持续涌现

公司在多个研发平台均取得了显著进展:

- 生化平台: 研发投入占比11%,同比增长40%,主要围绕提升生化诊断试剂品质,如抗药物干扰性、配方优化等,并做好与迈克全自动生化分析仪C800的适配工作。

- 免疫平台: 研发投入占比24%,同比下降18.13%,主要围绕直接化学发光平台进行配套试剂项目研发及中低速仪器开发,已取得甲功(7项)、艾滋、丙肝、梅毒、心肌(4项)、乙肝(5项)等19项配套试剂注册证书,中低速仪器已进入注册阶段。

- 临检平台: 研发投入占比28%,同比增长10%,主要围绕血型、血气、尿液等平台展开研发,多项产品已实现关键技术突破。

- 分子平台: 研发投入占比9%,同比增长365%,显示出在该领域的快速发展。

投资评级与未来展望

维持“买入”评级,盈利预测乐观

基于公司稳健的业绩增长和强大的研发实力,天风证券维持迈克生物“买入”评级。预计公司2019-2021年每股收益(EPS)分别为0.98元、1.26元和1.64元。

关注潜在风险,确保稳健发展

报告同时提示了潜在风险,包括耗材降价风险、新产品研发不及预期、300速化学发光仪推广不及预期以及竞争加剧导致利润空间下降等,提醒投资者关注。

财务数据与估值分析

营收与净利持续高增长,盈利能力稳步提升

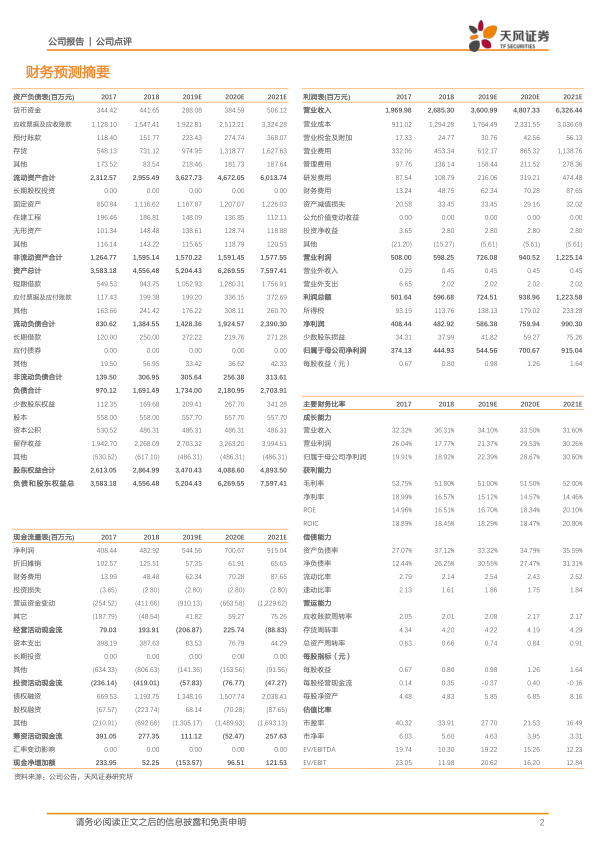

从财务数据来看,迈克生物展现出持续的成长能力。营业收入增长率预计在2019-2021年保持在31.60%至34.10%的高位。归属于母公司净利润增长率更是呈现加速态势,从2019年的22.39%提升至2021年的30.60%。公司的毛利率和净利率保持在健康水平,而净资产收益率(ROE)预计将从2017年的14.96%稳步提升至2021年的20.10%,显示出公司盈利能力的持续增强。

估值趋于合理,投资价值显现

在估值方面,随着盈利的快速增长,公司的市盈率(P/E)预计将从2017年的40.32倍逐步下降至2021年的16.49倍,市净率(P/B)也从6.03倍下降至3.31倍。这表明在未来几年,随着业绩的释放,公司的估值将趋于合理,投资价值逐渐显现。

总结

迈克生物在2019年前三季度表现出强劲的增长势头,季度业绩持续改善,归母净利润增速逐步提升。公司在自主免疫、血球等核心产品线上实现了高速增长,自主产品销售收入占比不断提高,并带动整体毛利率稳中有升。高强度的研发投入和优秀的研发团队是公司持续创新的核心驱动力,多平台协同发展确保了新产品和新技术的不断涌现。尽管面临耗材降价和市场竞争加剧等风险,但基于其稳健的业绩增长、优化的产品结构和强大的研发实力,天风证券维持“买入”评级,并对未来盈利能力持乐观预期。财务数据显示,公司营收和净利润将持续保持高增长,盈利能力和估值水平将进一步优化,展现出良好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用