中心思想

疫情催化下的业绩增长与市场扩张

本报告核心观点指出,迈克生物(300463.SZ)在新冠疫情的驱动下,其自产产品装机量超预期增长,特别是化学发光和核酸检测业务,为公司带来了显著的业绩增量和中长期快速增长潜力。公司凭借其在新冠检测领域的突破,成功切入三级医院市场,并有望通过“仪器带动试剂销售”模式,实现化学发光业务的持续高增长。

长期发展潜力与估值优势

报告强调,从长线来看,迈克生物凭借其丰富的产品线、卓越的研发投入和销售能力,有望成为国内体外诊断(IVD)领域的一线龙头企业。结合疫情带来的业绩弹性以及相对于可比公司的估值优势,报告认为公司有望迎来“戴维斯双击”,并上调投资评级至“买入-A”。

主要内容

新冠疫情驱动化学发光业务超预期增长

新冠疫情显著改变了体外诊断行业的格局,为迈克生物的自产产品装机带来了超预期机会。

- 市场概况与技术突破: 2019年,化学发光行业市场规模约为230亿元,同比增长约20%。国内厂家收入占比约15%,在三级医院占比更是个位数,主要受技术差距影响。然而,随着新冠疫情的爆发,国内龙头企业如安图生物和迈克生物的磁微粒化学发光法新型冠状病毒抗体检测试剂盒获批或处于绿色通道,该方法学在精度上远优于现有胶体金法,预计将广泛应用。

- 三级医院市场切入与装机量预测: 迈克生物有望以新冠检测项目为切入点,进入三级医院的供应体系。报告预计,公司i3000、i1000和IS1200等化学发光仪器装机台数有望突破1500台,远超此前900台的预期。

- 业绩增长模式与预期: 化学发光业务以“仪器带动试剂销售”的模式,确保了公司业绩的中长期较快增长。报告预计,未来三年化学发光收入年复合增速将超过35%。

核酸检测项目带来显著业绩增量

新冠核酸检测项目为迈克生物2020年带来了显著的业绩增量,且随着疫情的反复,该项目收入仍有超预期可能。

- 产品获批与市场拓展: 2020年3月,公司新型冠状病毒2019-nCoV核酸检测试剂盒(荧光PCR法)获批。目前,该产品已先后出口至欧美、日韩等国家,并在国内武汉、福建、贵州、黑龙江等省市的集中采购中中标。

- 产能与利润贡献: 公司目前日产能达到50万人份。根据出口、产能和定价情况,报告预计海外核酸检测业务将新增1亿元利润,国内新增5000万元利润,合计约占2019年净利润的28%,增量效应十分显著。

- 未来增长潜力: 随着疫情的反复,预计未来会有更多省市开展大规模核酸检测,该项目收入仍有超预期增长的可能。

长期发展:IVD一线龙头地位稳固

从长远来看,迈克生物凭借其全面的产品布局和持续的研发投入,有望巩固其在国内IVD领域的一线龙头地位。

- 丰富的产品线: 公司自产产品近年来保持高增长,产品线涵盖生化、免疫、血球等多个领域,是国内IVD企业中产品线最为丰富的企业之一。

- 卓越的研发与销售能力: 公司以代理起家,销售一直是其重要优势。近年来,公司持续加大研发投入,在化学发光试剂、仪器和流水线方面不断取得突破,产品均处于国内一线水平。

投资建议与财务预测

基于对公司业务增长的积极预期,报告给予迈克生物“买入-A”的投资建议。

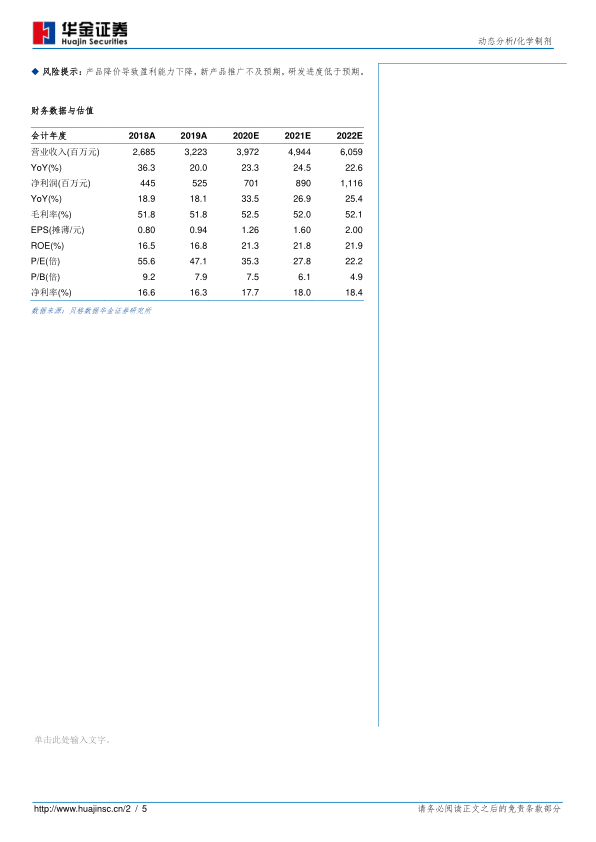

- 业绩预测: 报告预计公司2020-2022年的营业收入分别为39.7亿元、49.4亿元、60.6亿元,增速分别为23.3%、24.5%、22.6%。归母净利润分别为7.01亿元、8.90亿元、11.16亿元,增速分别为33.5%、26.9%、25.4%。

- 估值分析: 2020-2022年每股收益分别为1.26元、1.60元、2.00元,当前股价对应PE分别为35倍、28倍、22倍。

- 投资理由: 报告认为,新冠疫情带来的核酸检测业绩弹性以及化学发光仪器装机量超预期是主要驱动因素。同时,公司2020年35倍的市盈率相对于可比公司55倍的估值具有突出性价比,有望迎来“戴维斯双击”。

- 风险提示: 报告提示了产品降价导致盈利能力下降、新产品推广不及预期以及研发进度低于预期等风险。

总结

迈克生物在新冠疫情的催化下,其化学发光和核酸检测业务均展现出强劲的增长势头。公司凭借新冠检测项目成功拓展三级医院市场,并有望通过“仪器带动试剂”模式实现化学发光业务的持续高增长。核酸检测业务在2020年为公司带来了显著的业绩增量,且未来仍有超预期可能。长期来看,迈克生物凭借其丰富的产品线、卓越的研发和销售能力,有望巩固其在国内IVD领域的领先地位。综合考虑疫情带来的业绩弹性、公司的战略布局以及估值优势,报告维持“买入-A”的投资评级,预计公司将迎来戴维斯双击。

微信扫一扫-立即使用

微信扫一扫-立即使用