迈克生物(300463)

核心观点:

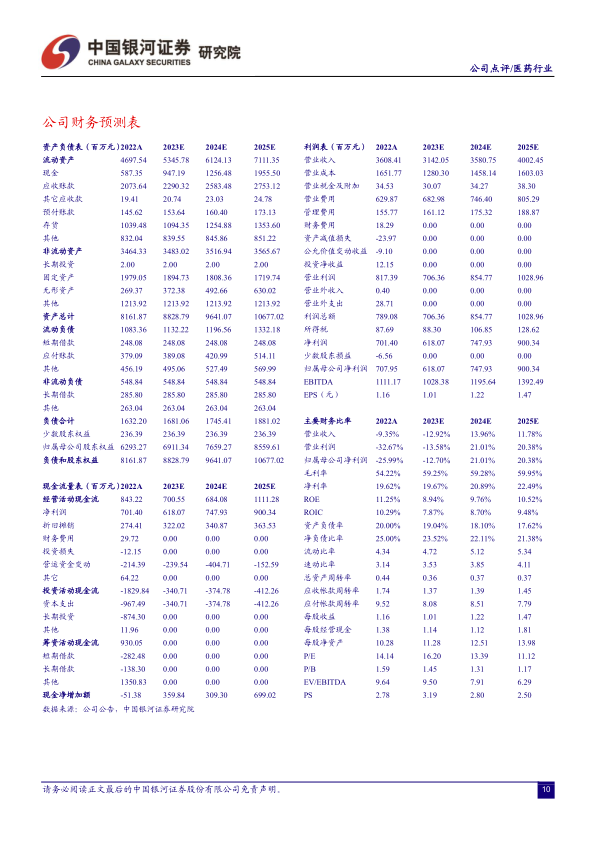

事件:公司发布2022年年报及2023年一季报,公司2022年全年实现收入36.08亿元(-9.35%),归母净利润7.08亿元(-25.99%),扣非净利润7.09亿元(-25.14%),EPS1.16元,经营性现金流8.43亿元(-47.84%)。公司2023年一季度实现营业收入6.76亿元(-26.85%),归母净利润1.17亿元(-42.10%),扣非净利润1.20亿元(-40.10%),经营性现金流1.67亿元(+39.08%)。

常规自产产品稳定增长,代理业务快速剥离。2022年及23Q1公司营收出现下滑,主要是剥离代理业务所致,利润下降更多是新冠核酸产品利润同比下降,公司主业依然保持了稳健快速增长。2022年公司自产产品贡献64.08%营收及89%利润,自产常规产品实现收入17.21亿元(+8.72%),全年大型仪器市场端出库3014台(条),其中化学发光仪器1070台、血液仪器992台。仪器高装机推动试剂销量持续增长,2022年公司常规试剂产品中免疫试剂销售8.03亿元(+25.05%),生化试剂销售5.63亿元(-8.66%),临检试剂销售1.38亿元(+50.14%),整体增长保持稳定水平。2022年公司代理产品收入为12.56亿元(-23.16%),占比34.81%(-6.25pct),代理业务实现加速剥离。近三年公司自主产品收入CAGR为23.89%,占比由2019年的37.73%提升至64.08%,我们认为,未来自主产品销售增长及结构提升将作为重要引擎,持续驱动公司业绩增长。

加速推进直销转分销,国内外渠道建设日益完善。公司在国内采取直销与分销两种销售模式,对三级及部分二甲医院等主要客户直销,并通过经销商加大开拓基层医疗机构,截至2022年,公司自主产品用户已覆盖各级医院8,000+,二级和三级医院覆盖率分别达24%和57%;公司在海外市场主要采取当地经销商产品注册、区域销售及服务方式,近年公司重点规划海外布局,不断加大市场开拓力度,目前已合作经销商490余家,涉足117个国家/地区。技术创新引领全产品布局,流水线先发巩固竞争地位。基于全球资源配置的研发创新平台,公司已形成试剂和仪器两大研发中心,涵盖生化、免疫、临检、分子、病理、快检、IVD原材料等产品平台,致力于实现“四化”目标:①各平台均有产品销售;②重点平台产品系列/系统化;③重点平台自动化;④关键原料稳定供应自主化。公司研发投入力度持续加大,2022年研发费用为2.73亿元(+31.82%),研发费用率为9.85%(+2.28pct),自主产品已获证464项(生化124项+免疫193项+其他147项),可满足各级医疗机构80%项目需求。目前,公司生化、免疫、血液产品已实现流水线集成,是国内少数可提供实验室自动化解决方案的IVD企业,2022年全年生免流水线装机16条,血液流水线装机141条。我们认为,具备自动化流水线解决方案是化学发光厂商核心技术实力的体现,有利于企业巩固行业自身竞争地位,随着公司多项流水线解决方案形成,2023年起流水线装机有望提速并逐步为公司贡献业绩增量。

投资建议:公司是技术实力领先、产品布局全面的头部IVD企业,高速机及流水线解决方案推出助力提升化学发光竞争实力,为公司提供长期增长动力。我们预计公司2023-2025年归母净利润分别为6.18亿元、7.48亿元及9.00亿元,同比-12.70%/+21.01%/+20.38%,EPS分别为1.01元、1.22元、1.47元,当前股价对应2023-2025年PE16/13/11倍,首次给予“推荐”评级。

风险提示:化学发光试剂集采降价幅度超预期的风险、流水线装机进展不及预期的风险、海外拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用