迈克生物(300463)

核心观点

事件:公司发布2024年半年度报告,2024年1~6月实现营业收入12.79亿元(-7.37%),归母净利润2.02亿元(+15.38%),扣非净利润1.99亿元(+11.49%),经营性现金流2.13亿元(-48.09%)。202402实现营业收入6.63亿元(-5.93%),归母净利润0.81亿元(+40.32%),扣非净利润0.81亿元(+39.45%),经营性现金流2.08亿元(-14.37%)。

自主产品增长驱动业绩改善,代理产品业务进一步剥离:①自主产品:2024年1-6月公司自主产品业务实现销售收入9.32亿元(+7.61%),收入占比已由2019年的37.73%提升至72.91%(+35.18pct),净利润贡献已由2019年的75.27%提升至87.24%(+11.97pct);2024H1自主试剂产品销量同比增长23.4%,实现收入8.59亿元(+5.9%),毛利率72.42%(+1.54pct),收入增速低于销量增速主要原因在于集采政策的逐步落地,以及公司经销体系调整带来的价格变化。②代理产品:近两年公司加快代理产品剥离速度,2024年1-6月公司代理产品业务实现收入3.34亿元(-32.69%),毛利率13.68%(-7.75pct)。代理业务的主动调整使得公司表观收入下降,但整体盈利能力显著提升,2024H1公司综合毛利率为57.00%,同比提升3.62个百分点。

积极推进流水线铺设,战略聚焦培育长期动力:公司大力推进全实验室智能化检验分析流水线并协同各平台单机的终端装机,诊断仪器市场保有量及有效启用情况是驱动自主试剂产品快速增长的重要因素,因此流水线解决方案推广有望为公司未来业绩增长提供长期动力。2024年1-6月公司自主产品大型仪器及流水线市场端出库达成2.301台(条),其中生免流水线109条、血液流水线110条。

持续投入科技创新,深化全产品战略布局:公司坚持将每年净利润25~30%投入自主研发,近5年累计研发投入超15亿元(占自主产品收入15.63%),2024H1公司研发投入1.86亿元(+13.81%),占自主产品收入的19.98%。目前公司自主产品已涵盖生化\免疫\血球\血型\凝血\尿液\分子\快检\病理九大平台,并保持产品不断送代更新。2024年上半年,公司高速全自动化学发光免疫分析仪i6000和生化高速全自动分析仪C2000获证,在具备卓越产品性能的同时还能与其他模块检测设备灵活自由组合形成完全自主的智慧化流水线。截至202402,公司已获516项产品注册证(免疫209项+生化146项)。

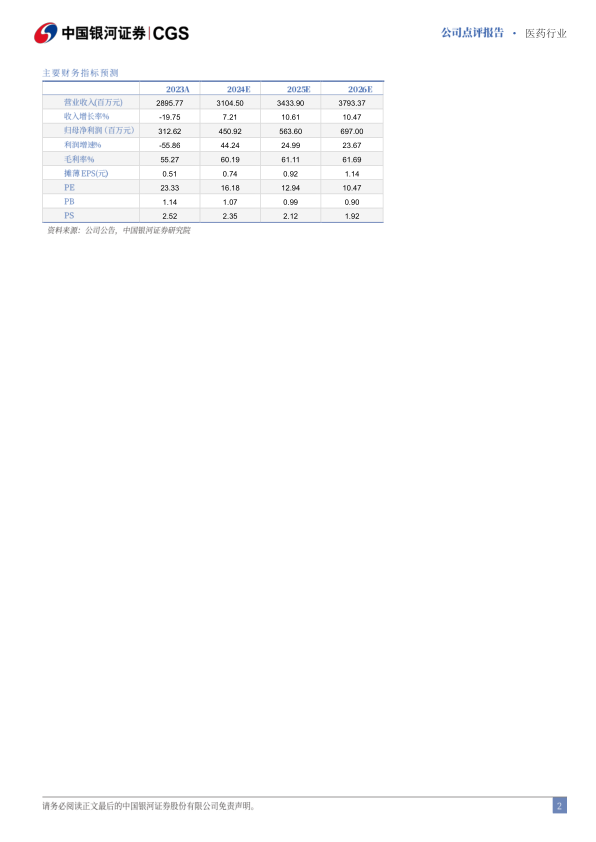

投资建议:公司是技术实力领先、产品布局全面的头部IVD企业,高速机及流水线解决方案快速落地为公司提供长期增长动力。我们预计公司2024-2026年归母净利润为4.51/5.64/6.97亿元,同比增长44.24%、24.99%、23.67%,每股EPS分别为0.74元、0.92元、1.14元,当前股价对应2024-2026年PE16/13/10倍,维持“推荐”评级。

风险提示:产品价格降幅超预期的风险、流水线装机进展不及预期的风险、试剂上量不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用