中心思想

本报告对海王生物(000078)2017年三季报进行了深度分析,核心观点如下:

-

业绩增长动力分析: 公司业绩高速增长主要得益于强大的外延并购执行力,尤其是在两票制背景下,通过并购迅速扩大规模,提升市场占有率。

-

核心业务与扩张策略: 医药流通是公司的核心业务,目前正处于快速扩张阶段。公司通过设立平台公司,提升区域集中采购议价能力和仓储物流效率,并积极推进GPO模式,抢占市场份额。

-

进军高精尖医疗领域: 公司与Provision合作进军质子医疗领域,有望成为A股高精尖医疗设备领域的稀缺标的,分享国内质子治疗市场的巨大潜力。

主要内容

业绩表现靓丽,并购执行力强

-

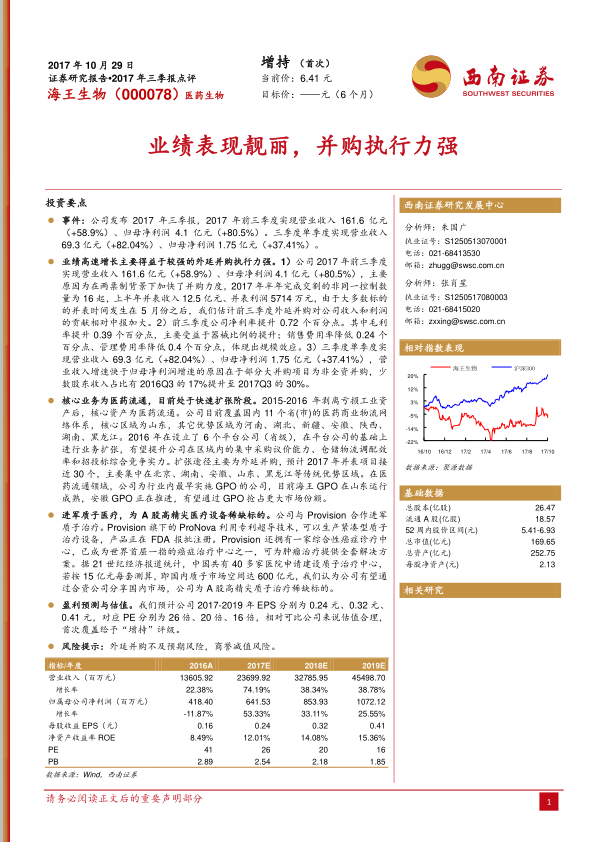

财务数据亮点: 2017年前三季度,海王生物实现营业收入161.6亿元,同比增长58.9%;归母净利润4.1亿元,同比增长80.5%。三季度单季度营业收入69.3亿元,同比增长82.04%;归母净利润1.75亿元,同比增长37.41%。

-

盈利能力提升: 前三季度公司净利率提升0.72个百分点,毛利率提升0.39个百分点,主要受益于器械比例的提升;销售费用率和管理费用率分别降低0.24和0.4个百分点,体现出规模效应。

核心业务为医药流通,目前处于快速扩张阶段

-

业务模式与区域布局: 公司核心资产为医药流通,覆盖国内11个省(市)的医药商业物流网络体系,核心区域为山东,其他优势区域包括河南、湖北、新疆、安徽、陕西、湖南、黑龙江。

-

扩张策略与GPO模式: 公司通过外延并购进行业务扩张,预计2017年并表项目接近30个。作为行业内最早实施GPO的公司,海王GPO在山东运行成熟,安徽GPO正在推进,有望抢占更大市场份额。

进军质子医疗,为 A股高精尖医疗设备稀缺标的

-

质子治疗市场潜力: 中国共有40多家医院申请建设质子治疗中心,市场空间巨大。公司与Provision合作,有望通过合资公司分享国内市场,成为A股高精尖质子治疗领域的稀缺标的。

盈利预测与估值

-

盈利预测: 预计公司2017-2019年EPS分别为0.24元、0.32元、0.41元,对应PE分别为26倍、20倍、16倍。

-

投资评级: 首次覆盖给予“增持”评级。

关键假设

-

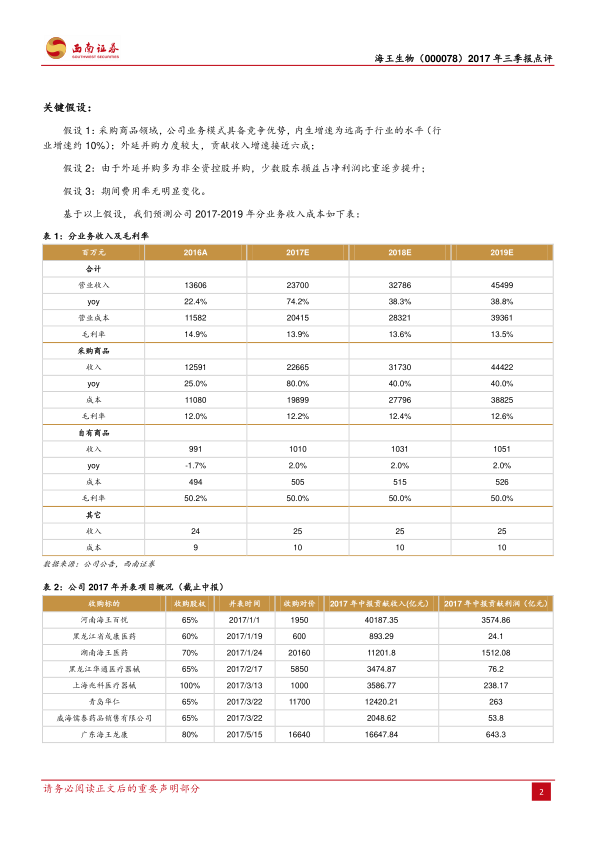

业务增长假设: 采购商品领域,公司业务模式具备竞争优势,内生增速远高于行业水平(行业增速约10%);外延并购力度较大,贡献收入增速接近六成。

-

盈利能力假设: 由于外延并购多为非全资控股并购,少数股东损益占净利润比重逐步提升;期间费用率无明显变化。

总结

本报告认为,海王生物凭借其强大的外延并购执行力,在医药流通领域实现了快速扩张,业绩表现靓丽。同时,公司积极布局高精尖医疗领域,进军质子治疗,有望成为新的增长点。首次覆盖给予“增持”评级,但需关注外延并购不及预期和商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用