中心思想

Q2业绩提速与核心业务改善

本报告的核心观点是乐普医疗在2020年中报中表现出Q2业绩的显著提速和核心业务的快速改善。尽管上半年受到疫情影响,但公司通过积极应对,实现了业绩的逐季改善,医疗器械板块的快速增长成为公司业绩企稳的关键动力。

研发投入与未来增长潜力

此外,公司持续加大研发投入,不断丰富产品管线,为未来的市场渗透率提高和市场地位巩固奠定了基础。基于此,中航证券维持对乐普医疗的“买入”评级,并看好公司未来的发展前景。

主要内容

2020年中报业绩概览

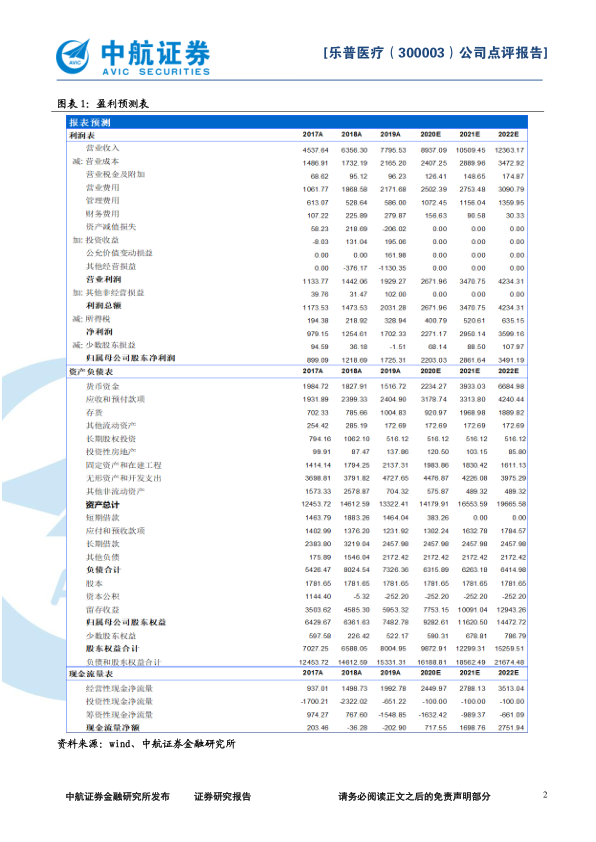

报告期内,乐普医疗实现营业收入42.38亿元,同比增长8.08%;利润总额13.92亿元,同比增长0.64%;归属于上市公司股东的净利润11.40亿元,同比减少1.30%;扣非后归母净利润11.14亿元,同比增长21.20%。

Q2业绩快速提升,边际改善明显

公司Q1实现营业收入16.67亿元,同比减少11.26%,扣非后归母净利润0.38亿元,同比减少9.79%;Q2实现营业收入25.71亿元,同比增长25.86%,扣非后归母净利润7.39亿元,同比增长46.83%。

核心业务快速改善

报告期内,医疗器械板块实现营业收入22.55亿元,同比增长29.16%,占营业收入总比重53.22%;药品板块实现营业收入18.54亿元,同比减少8.87%,占营业收入总比重43.75%。

研发投入持续提升

报告期内,公司研发费用2.97亿元,同比增长18.76%。公司在医疗器械产品研发端,主要聚焦于各类治疗主动脉瓣、二尖瓣和三尖瓣置换或修复的新型器械产品,计划于2021年进入临床试验。药品研发方面,公司着重于糖尿病药物及高端仿制药研发,目前已有多个项目开展临床试验。

投资建议

预计公司2020-2022年摊薄后的EPS分别为1.22元、1.59元和1.93元,对应的动态市盈率分别为30.42倍、23.42倍和19.20倍。维持买入评级。

风险提示

政策风险、研发低于预期的风险、疫情风险。

总结

业绩回升与增长动力

乐普医疗2020年中报显示,公司Q2业绩显著提速,核心业务医疗器械板块表现强劲,成为业绩增长的主要动力。尽管药品板块受到集采影响,但销量提升有望弥补价格下降带来的损失。

未来展望与投资评级

公司持续加大研发投入,丰富产品管线,有望进一步巩固市场地位。中航证券维持对乐普医疗的“买入”评级,看好公司未来的发展前景,但同时也提示了政策、研发和疫情等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用