中心思想

本报告对乐普医疗2020年半年度报告进行了分析,核心观点如下:

-

业绩恢复显著: 公司二季度业绩显著恢复,扣非利润上半年同比增长21%,显示出较强的经营韧性。

-

器械板块增长强劲: 核心医疗器械板块业务保持较快增长,尤其是非心血管器械业务实现翻倍增长,新兴板块如互联网医疗正在积极培育中。

-

维持“买入”评级: 维持此前盈利预测,预计公司未来三年营收和净利润将保持高速增长,维持“买入”评级。

主要内容

公司业绩概况

-

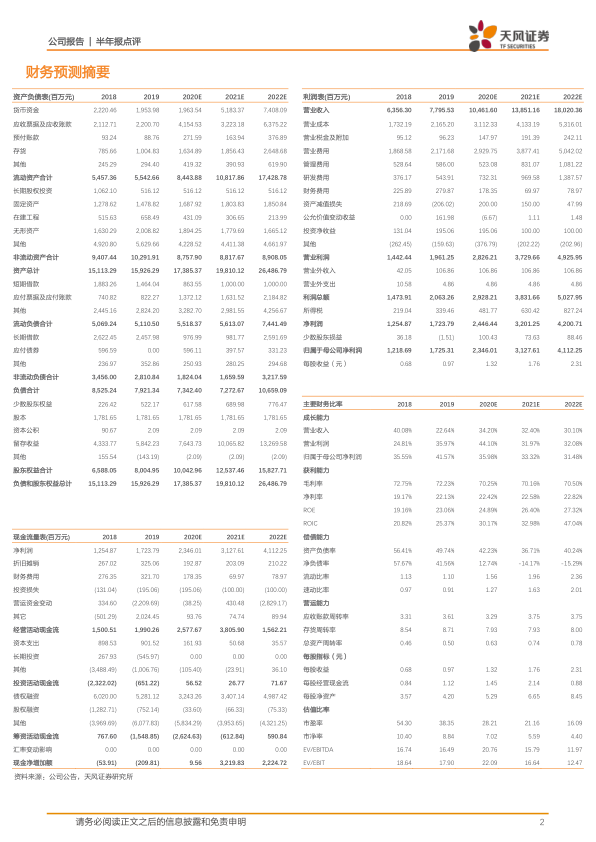

营收与利润分析: 2020H1公司实现营收42.38亿元,同比增长8.08%;归母净利润11.40亿元,同比下降1.30%;扣非后归母净利润11.14亿元,同比增长21.20%。若剔除特定减值和非经常性损益的影响,归母净利润同比增长26.66%。

-

季度业绩表现: 2020Q2公司实现营业收入25.71亿元,同比增长25.86%;归母净利润7.56亿元,同比增长32.11%;扣非后归母净利润7.39亿元,同比增长46.83%。

分板块业务分析

-

医疗器械板块: 实现营业收入22.55亿元,同比增长29.16%,其中自产器械产品实现营业收入20.77亿元(+36.84%)。核心心血管介入产品实现营业收入6.78亿元(-25.4%),生物可吸收支架(NeoVas)销售良好。非心血管器械实现营业收入13亿元,同比增长155.38%。

-

药品板块: 实现营业收入18.54亿元(-8.87%),其中制剂业务实现营业收入15.5亿元,同比下降5.06%。集采中标品种在零售药店实现稳定增长。

-

医疗服务板块: 实现营业收入1.08亿元(-7.69%),是公司正在培育的新业务板块,未来将与器械板块、药品板块融合协同发展。

盈利能力与费用分析

-

盈利能力: 2020上半年度公司销售毛利率为70.86%,销售净利率为27.94%,整体盈利能力较强。

-

费用控制: 公司三项费用率均有所下降,其中销售费用率同比下降5.18个百分点,管理费用率同比下降1.20个百分点,财务费用率同比下降0.77个百分点。

盈利预测与评级

-

盈利预测: 预计公司 20/21/22 年营收分别为 104.6/138.5/180.2 亿元,净利润分别为 23.5/31.3/41.1亿元,EPS分别为1.32/1.76/2.31元。

-

投资评级: 维持“买入”评级。

风险提示

- 可降解支架推广不及预期

- 药品带量采购导致药品进一步快速下跌

- 高值耗材降价风险

- 研发不及预期

总结

乐普医疗2020年上半年在疫情影响下,二季度业绩实现显著恢复,核心医疗器械业务保持快速增长,盈利能力维持在较高水平。公司积极培育新兴业务,并有效控制费用。天风证券维持对公司未来营收和净利润的乐观预测,并维持“买入”评级,但同时也提示了可降解支架推广、药品集采、耗材降价以及研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用