乐普医疗(300003)

2020 年年报和 2021 年一季报:

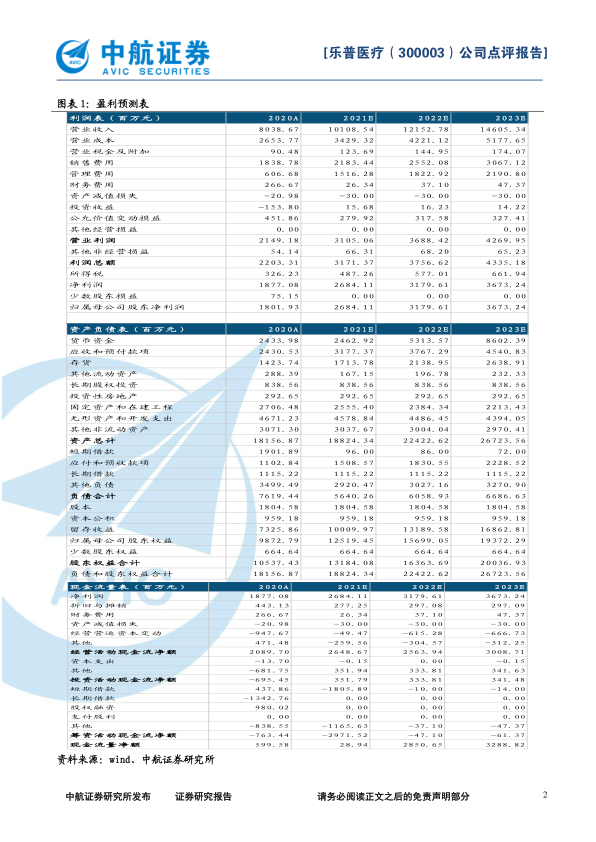

2020年公司实现营业收入803,866.75万元,同比增长3.12%;利润总额220,331.32万元,同比增长 6.79%; 归属于上市公司股东的净利润180,193.25万元, 同比增长4.44%; 归属于上市公司股东的扣除非经常性损益的净利润141,289.07万元,同比增长13.87%。 2021一季度,公司实现营业收入274,929.11万元,同比增长64.96%; ;利润总额91,695.81万元,同比增长97.96%; 归属于上市公司股东的净利润72,613.82万元,同比增长89.17%;归属于上市公司股东的扣除非经常性损益的净利润68,255.38万元,同比增长81.76%;基本每股收益0.41元,同比增长86.73%。

医疗服务业务表现亮眼, 带动全年业绩平稳增长。 2020年公司医疗器械业务实现营业收入340,039.81万元,同比下降1.05%;毛利率64.62%,较去年同期减少了4.67个百分点。药品业务实现营业收入341,167.43万元,同比下降11.35%;毛利率76.20%,较去年同期减少了2.89个百分点。医疗服务业务实现营业收入122,659.52万元,同比增长140.36%;毛利率47.93%,较去年同期增长7.71个百分点。 2020年我国首次对高值耗材冠脉支架进行集采, 公司药品板块受招标集采影响业绩承压,叠加公司2020年一季度业务受新冠疫情影响, 公司器械、药品业务全年有所下滑,但公司大力发展心血管医疗服务及健康管理业务,全年业绩实现平稳增长。

研发步入收获期,分拆上市助发展。 2020 年公司冠脉药物球囊、 切割球囊、左心耳封堵器等多款重磅产品获批,长期来看,随着公司研发的持续落地,产品管线逐渐丰富,有望逐渐强化公司在市场中的龙头地位,同时逐渐减少冠脉支架集采对公司造成的影响。 公司 2020 年 7 月表示计划将乐普诊断分拆上市,未来有望提升公司整体估值水平,助推公司长期发展。

疫情驱动一季度业绩,器械有望持续放量。 2021 年一季度,公司新冠疫情相关产品销量大幅上升,实现营收 60,655.04 万元,驱动公司一季度业绩大幅提升。剔除此影响,公司原有业务实现同比增长 28.57%, 同时,公司介入无植入创新产品上市后实现快速增长,实现营收 1.32 亿元,同比增长1400%,未来随着公司推广力度的加大持续放量,增厚公司业绩。

投资建议: 我们预计公司 2021-2023 年摊薄后的 EPS 分别为 1.49 元、 1.76元和 2.04 元,对应的动态市盈率分别为 21.18 倍、 17.88 倍和 15.48 倍。公司作为我国高端医疗器械的龙头企业, 内部业务结构有望逐渐优化, 合理的产业和平台布局以及研发成果不断释放, 维持买入评级。

风险提示: 政策风险、研发低于预期的风险、 集采风险

微信扫一扫-立即使用

微信扫一扫-立即使用