乐普医疗(300003)

事件:

2022年10月27日,公司发布2022年三季度报。公司2022年前三季度实现营业收入77.62亿元,同比下降10.11%,归母净利润18.10亿元,同比下降5.78%,扣非归母净利润18.05亿元,同比下降13.44%。

点评:

常规业务保持增长,经营效率明显提升

2022年前三季度,公司营业收入为77.62亿元,同比下降10.11%。营业收入的降低主要系2021年新冠疫情相关抗原类检测试剂收入基数较高。扣除抗原业务影响,常规业务收入同比增长18.45%。三季度单季毛利率62.72%,同比提升0.86pcts,销售费用率同比下降0.92pcts,管理费用率同比下降1.56pcts,财务费用率同比下降1.21pcts,经营性现金流提升236.06%。主要系公司在提升经营效率和控制库存采购方面有明显成效。

核心业务稳步发展,回归研发创新驱动的可持续高速增长

1)医疗器械版块在公司营业收入占比最大,2022年前三季度实现销售收入43.24亿元,同比下降15.73%。扣除抗原业务影响,该板块常规业务营业收入同比增长42.76%。冠脉创新产品实现较高速率的增长,占冠脉总营收67.17%。心血管医疗器械业务已走出集采影响,核心业务回归研发创新驱动的可持续高速增长。

2)药品板块2022年前三季度销售收入基本持平。

3)医疗服务及健康管理板块为公司创新性业务。2022年前三季度,该板块除新冠疫情相关产品外的常规业务销售收入同比增长1.24%。

核心心血管器械研发成果显著,完善医疗器械研发创新生态圈

2022年前三季度,公司研发费用率8.65%,同比提升1.65pcts。公司核心心血管器械研发取得显著成果。外周切割球囊获批上市,极大丰富外周产品线。冠脉声波球囊完成临床,申报注册。公司在眼科医疗器械、医美医疗器械和内窥镜医疗器械的业务探索,取得实质性进展。核心研发产品预计在2023-2026年相继上市,公司的医疗器械研发创新生态圈不断完善。

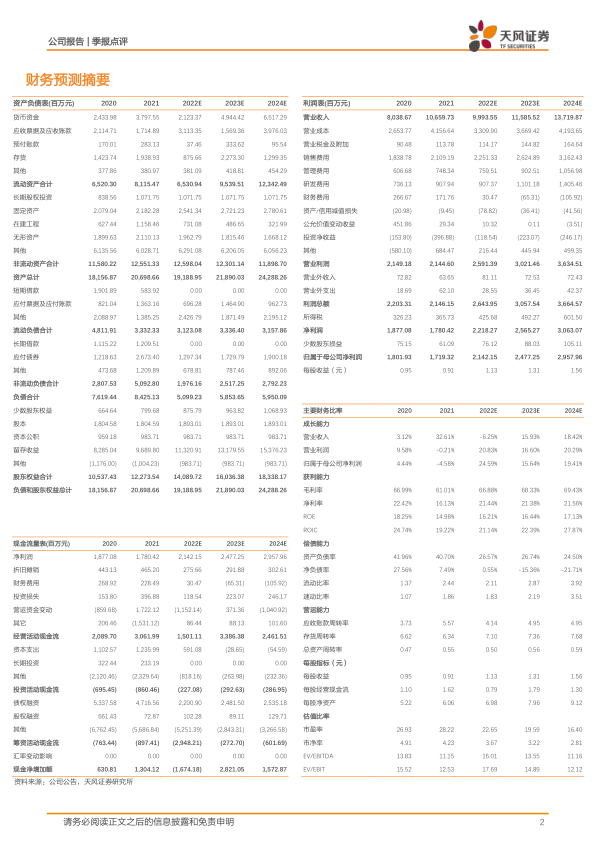

盈利预测:我们预计公司2022-2024年营业收入分别为99.94/115.86/137.20(前值为121.90(2022E)/139.84(2023E),调整系在经历集采后,公司经营发生了优化和调整)亿元,归母净利润分别为21.42/24.77/29.58(前值为29.15(2022E)/35.17(2023E),调整系营收预测调整引起归母净利润变化)亿元人民币,维持“买入”评级。

风险提示:集采所带来的降价风险、产品研发不及预期的风险、进入新领域带来的风险

微信扫一扫-立即使用

微信扫一扫-立即使用