乐普医疗(300003)

2023年三季报点评当前价:15.30元

乐普医疗(300003)医药生物目标价:——元(6个月)

应急产品高基数影响表观业绩,环比改善明显

投资要点

事件:公司发布2023年三季报,2023Q1-3实现营业收入62.6亿元(-19.4%),

归母净利润13.5亿元(-25.2%),扣非归母净利润12.9亿元(-28.8%)。

新冠高基数影响表观增速,环比业绩有所改善。分季度来看,公司

2023Q1/Q2/Q3单季度营业收入分别为24.4/18.6/19.6亿元

(-4.4%/-33.1%/-19.4%),实现归母净利润分别为6/3.7/3.9亿元

(+9.5%/-49.6%/-27.7%)。单Q3季度业绩下滑主要系去年同期新冠产品高基

数以及受Q3季度医疗行业政策影响。从盈利能力来看,公司2023年Q1-3毛

利率为65.1%(+2.8pp),销售费用率为19.1%(+3pp),财务费用率为0.7%

(-0.36pp),基本保持稳定。净利率为22.4%(-1.2pp)。

受行业政策影响,公司业绩略有放缓。分业务看,器械板块收入28.6亿元

(-34%),主要系去年应急业务高基数影响,其中心血管植介入创新产品组合营

收同比增长6.1%,外科麻醉业务同比增长6.9%,报告期内公司下属公司上海

形状记忆合金材料有限公司自主研发的MemoSorb?生物可降解卵圆孔未闭

封堵器正式获得国家药品监督管理局(NMPA)注册批准。药品板块Q1-3同比

下降6%,单Q3季度收入基本持平,目前公司西格列汀片、恩格列净片、甲磺

酸多沙唑嗪缓释片、瑞舒伐他汀钙片已获批上市。医疗服务及健康管理板块收

入9.8亿元,公司基于乐普云平台,聚焦医疗级心脏监测、居家健康监测及智

慧康复护理三大服务,为各级医院和个人消费者提供各类生命体征监测产品和

服务,其中心电检测类产品依托人工智能AI-ECG Platform,可远程提供长程动

态心电监测服务。同时公司在消费医疗开展战略布局,在皮肤科、眼科、齿科

均已有产品面世,有望贡献新增长点。

创新产品管线丰厚,股权激励彰显信心。2023年Q1-3公司研发费用6.7亿元,

占营收比重11%,主要用于加快创新产品的研发力度,目前公司创新产品矩阵

日益完善,未来四年有望上市重磅产品26项,随着创新产品兑现,公司抵御集

采风险的能力更强,叠加公司“创新、服务、国家化,融合、增效、稳发展”

的战略方向,公司有望向心血管全产业链龙头迈进。

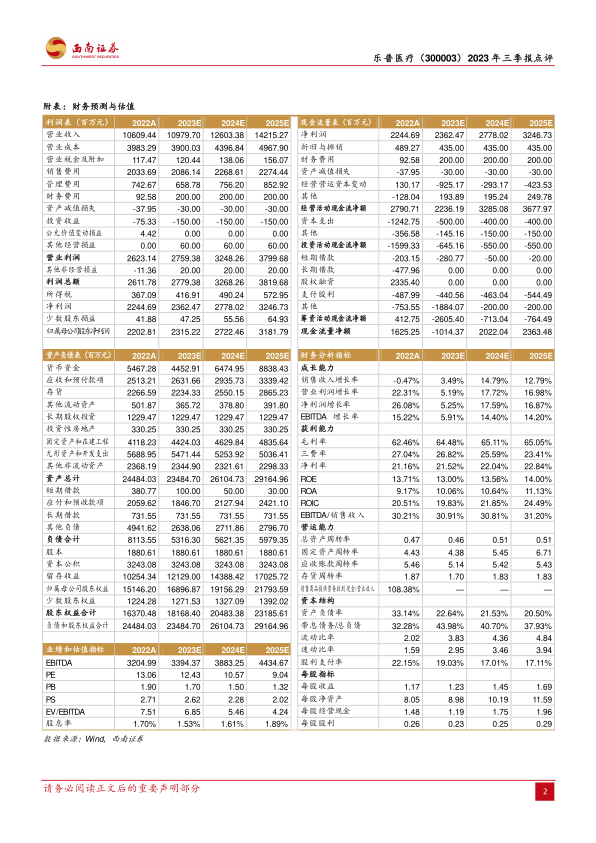

盈利预测与投资建议:预计公司2023~2025年归母净利润23.2、27.2、31.8

亿元,EPS分别为1.23、1.45、1.69元,对应PE分别为12、11、9倍。公司

创新器械占比持续提升,战略转型效果逐步显现,维持“买入”评级。

风险提示:汇率波动风险,政策控费风险,创新产品放量或不及预期、疫情反

复的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用