乐普医疗(300003)

核心观点:

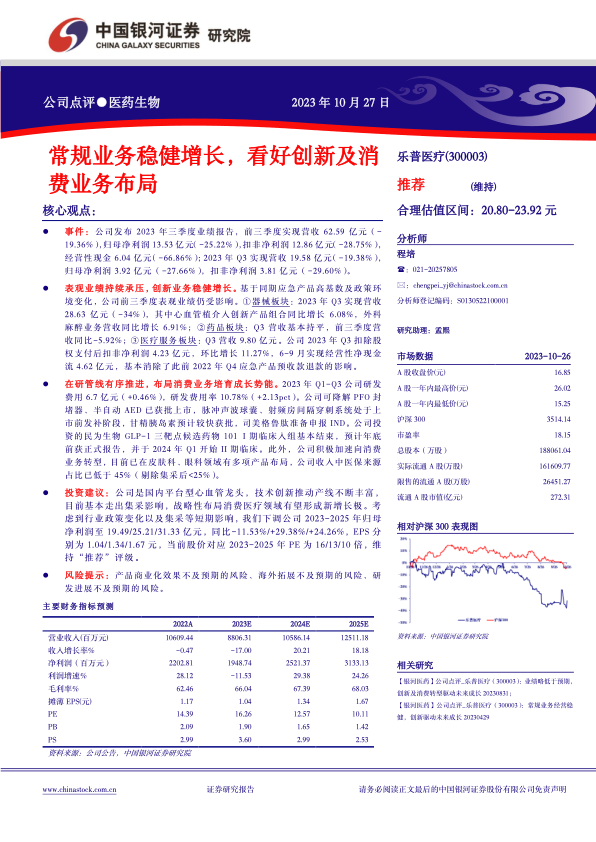

事件:公司发布2023年三季度业绩报告,前三季度实现营收62.59亿元(-19.36%),归母净利润13.53亿元(-25.22%),扣非净利润12.86亿元(-28.75%),经营性现金6.04亿元(-66.86%);2023年Q3实现营收19.58亿元(-19.38%),归母净利润3.92亿元(-27.66%),扣非净利润3.81亿元(-29.60%)。

表观业绩持续承压,创新业务稳健增长。基于同期应急产品高基数及政策环境变化,公司前三季度表观业绩仍受影响。①器械板块:2023年Q3实现营收28.63亿元(-34%),其中心血管植介入创新产品组合同比增长6.08%,外科麻醉业务营收同比增长6.91%;②药品板块:Q3营收基本持平,前三季度营收同比-5.92%;③医疗服务板块:Q3营收9.80亿元。公司2023年Q3扣除股权支付后扣非净利润4.23亿元,环比增长11.27%,6-9月实现经营性净现金流4.62亿元,基本消除了此前2022年Q4应急产品预收款退款的影响。

在研管线有序推进,布局消费业务培育成长势能。2023年Q1-Q3公司研发费用6.7亿元(+0.46%),研发费用率10.78%(+2.13pct)。公司可降解PFO封堵器、半自动AED已获批上市,脉冲声波球囊、射频房间隔穿刺系统处于上市前发补阶段,甘精胰岛素预计较快获批,司美格鲁肽准备申报IND。公司投资的民为生物GLP-1三靶点候选药物101I期临床入组基本结束,预计年底前获正式报告,并于2024年Q1开始II期临床。此外,公司积极加速向消费业务转型,目前已在皮肤科、眼科领域有多项产品布局,公司收入中医保来源占比已低于45%(剔除集采后<25%)。

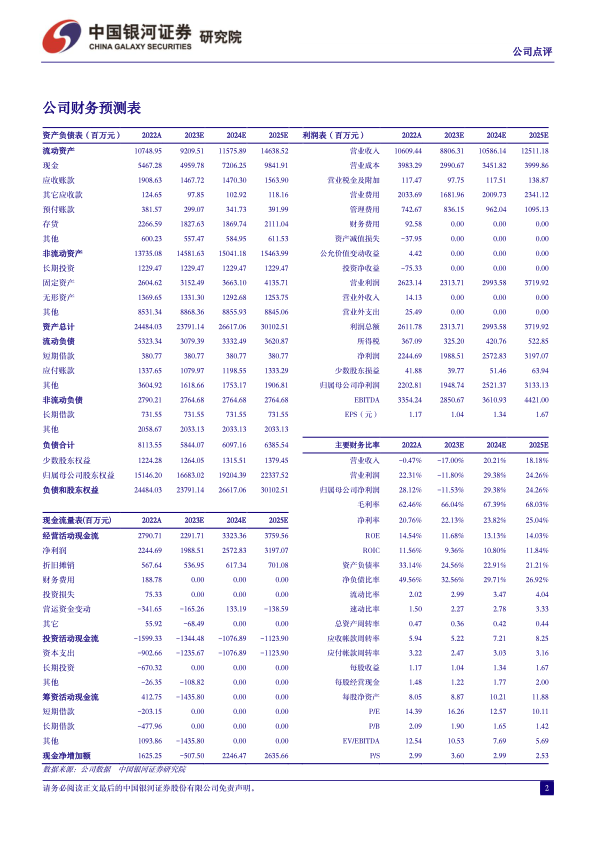

投资建议:公司是国内平台型心血管龙头,技术创新推动产线不断丰富,目前基本走出集采影响,战略性布局消费医疗领域有望形成新增长极。考虑到行业政策变化以及集采等短期影响,我们下调公司2023-2025年归母净利润至19.49/25.21/31.33亿元,同比-11.53%/+29.38%/+24.26%,EPS分别为1.04/1.34/1.67元,当前股价对应2023-2025年PE为16/13/10倍,维持“推荐”评级。

风险提示:产品商业化效果不及预期的风险、海外拓展不及预期的风险、研发进展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用