海泰新光(688677)

投资要点

业绩低于预期: 公司发布 2023 年中报, 2023H1 实现收入 2.68 亿元(+36%, 同比增速, 下同)、 归母净利润 0.89 亿元(+12%)、 扣非归母净利润 0.86 亿元(+17%);2023Q2 单季度实现收入 1.19 亿元(+16%) 、 归母净利润 0.41 亿元(-7%) 、 扣非归母净利润 0.39 亿元( -0.58%) 。 2023H1 公司归母净利润及扣非归母净利润同比低于营业收入的增长比例, 主要受股份支付和对联营企业投资损失的影响较大, 剔除影响后归母净利润及扣非归母净利润分别同比增长约 31%、 39%, 与营业收入成比例增长。

内窥镜业务稳定增长, 核心产品订单短期波动。 2023H1 公司医用内窥镜器械收入2.11 亿元(+46%) , 主要是因为客户需求增加, 公司产能逐步释放, 市场供应能力不断加强。 单二季度来看, 公司核心客户产品订单略有波动, 下半年随着合作新产品的放量有望恢复增长。 下半年公司将配合好美国客户新一代内窥镜系统在三季度末正式批量上市的市场规划, 做好相关核心部件的量产工作; 同时针对美国市场的新一代宫腔镜试生产, 为明年量产做好准备。 国内市场来看, 公司将加快完成关节镜、 宫腔镜、 腹腔镜的国内注册并以此扩大国内市场内窥镜的销售, 同时公司将针对一代整机临床反馈, 加快二代内窥镜系统性能改善, 并加快二代内窥镜国内注册, 完善内窥镜系统全国经销渠道, 推动公司自主品牌整机放量。

光学产品应用广阔, 外延终端市场拓品增量。 公司以光学技术为切入点, 外延医用光学、 工业及激光光学和生物识别三大领域, 为公司增加新的营收增长点。 2023H1光学产品收入 5552.72 万元(+7%) , 主要得益于对国内新老客户的挖掘和维护,国内市场需求增加。 未来公司将持续开发工业激光、 口扫以及显微镜系列产品, 持续拓品增量扩大光学产品业务, 开拓下游应用场景。

持续加大研发投入, 多款产品获批。 2023H1 公司研发投入 3447 万元(+43%) ,较去年同期增长较大, 主要是受股份支付费用、 研发人员薪酬以及新项目的开展等影响。 报告期内, 公司新增专利申请 16 项, 新增授权专利 21 项, 胸腔内窥镜、内窥镜 LED 冷光源, 4K 除雾内窥镜摄像系统、 立式牵引治疗仪等新品陆续获批,持续提升公司核心竞争力。

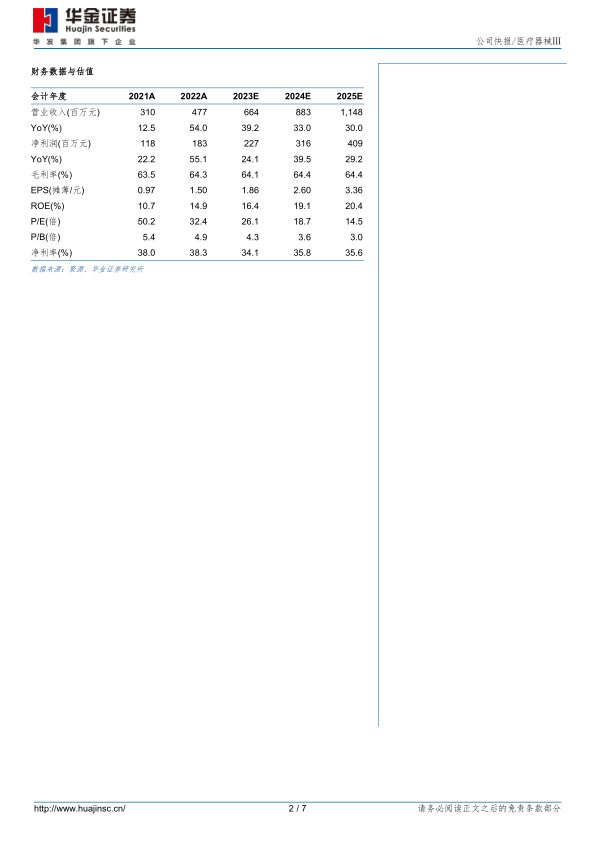

投资建议: 预计公司 2023-2025 年归母净利润分别为 2.27/3.16/4.09 亿元, 增速分别为 24%/40%/29%, 对应 PE 分别为 26/19/15 倍。 考虑到公司和史塞克合作新产品订单预计下半年放量, 自主品牌整机加速推广, 光学业务外延增加新营收, 公司业绩有望恢复增长。 首次覆盖, 给予“增持” 建议。

风险提示: 对史赛克粘性较高风险、 整机推广不及预期风险、 汇率波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用