海泰新光(688677)

核心观点:

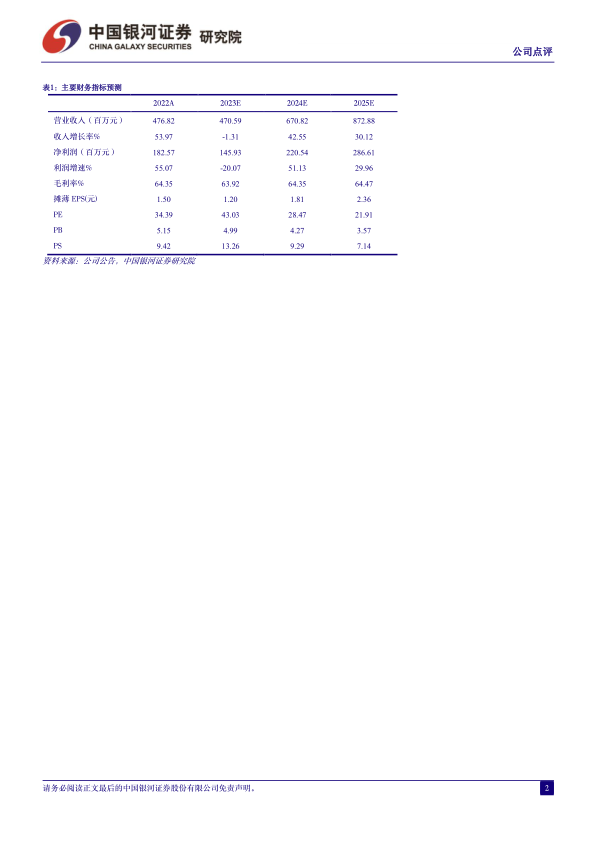

事件:近日公司发布2023年业绩快报,快报显示实现营收4.71亿元,同比下滑1.31%;实现归母净利1.46亿元,同比下滑20.07%;实现扣非归母净利1.37亿元,同比下滑19.07%。2023年第四季度实现收入0.94亿元,同比下滑31.21%;实现归母净利润0.28亿元,同比下滑35.04%。

全年营收下滑系客户新系统延期上市所致,国内内镜销售增长势头强劲。

公司2023年营收同比下滑1.31%,系2022年下半年给美国客户新一代内窥镜系统上市而大量备货所致发货量上升,因此基数较高;2023年美国客户新系统上市延迟,影响公司内窥镜出货数量。随着美国新内窥镜系统于2023年9月上市,公司内窥镜产品出货数量有望恢复并快速提升;公司内窥镜国内销售增速较快,同比大幅增长85%,得益于公司积极开拓国内市场,完善健全营销网络,预计2024年国内销售将会持续增长。

综合毛利率保持稳定,归母净利润短期承压但看好公司长期发展。公司2023年利润有所下滑,主要因为1)公司实施限制性股权激励计划致使股份支付费用同比增加。2)联营企业投资损失同比增加,主要系国药新光前期拓展阶段投入较大。3)厂房和设备折旧同比增加,主要系公司新增二期厂房和机器设备。4)理财收益减少,政府补助减少。随着公司产能扩建顺利进行,国药新光业绩步入正规,管理经营效率的提升,利润将会持续增长;2023年公司综合毛利率保持稳定,通过持续研发和优化工艺,在海外销售占比下降的情况下,依旧保持毛利率的稳定。

第四季度多款新品上市,自主品牌进展顺利。中国史赛克TS884K除雾内窥镜系统于2023年10月29日正式上市,除了配备全新升级的荧光系统,还有全球首创的一键光学除雾技术;自主品牌“莅视”专为水下设计的4K关节内窥镜系统于2023年11月7日上市;“莅视”4K内窥镜摄像系统N760于11月10日获批上市。

投资建议:公司作为国内领先的医用内窥镜器械和光学产品生产商,具备从系统设计、光机设计到光学加工、光学镀膜、精密机械封装再到部件装配和系统集成的完备产业链,有望持续受益于高端医疗设备国产替代大趋势。我们看好公司在医疗“新基建”大背景下的发展前景,预测2023-2025年营业收入为4.71/6.71/8.73亿元,归母净利润为1.46/2.21/2.87亿元,对应EPS为1.20/1.81/2.36元,对应PE为43/28/22倍,给予“谨慎推荐”评级。

风险提示:海外需求锐减的风险、国产替代进程不及预期的风险、关键技术被卡脖子的风险等

微信扫一扫-立即使用

微信扫一扫-立即使用