海泰新光(688677)

核心观点:

事件:公司发布2023年年报及2024年一季报。2023年实现营收4.71亿元(-1.31%),归母净利润1.46亿元(-20.19%),扣非净利润1.36亿元(-19.20%),经营性现金流3.29亿元(-80.46%)。2023Q4实现营业收入0.94亿元(-31.20%),归母净利润0.28亿元(-35.54%),扣非净利润0.25亿元(-35.62%)。2024Q1实现营业收入1.18亿元(-20.74%),归母净利润0.38亿元(-20.68%),扣非净利润0.36亿元(-21.40%),经营性现金流0.40亿元(+119.94%)。

高基数及客户系统延期影响表观业绩,2023全年及2024Q1业绩承压。2023年公司业绩同比下降,主要受到美国客户新系统迭代延期的影响,公司内窥镜产品国外发货短期需求有所下降。从营收结构来看,内窥镜器械行业收入3.71亿元(+1.42%),占主营业务比例为79.26%(+2.36pct),光学行业收入0.97亿元(-11.63%),占主营业务比例为20.74%(-2.36pct)。同时,公司2024Q1业绩亦受到2023Q1美国大客户为新系统发布持续集中备货导致的高基数影响。此外,由于公司积极开拓国内市场、完善营销网络体系,期间费用略有增加,2024Q1销售费用率为3.70%(+0.74pct),管理费用为9.65%(+1.03pct),未来随着公司内窥镜产品出货数量逐步恢复,国内外销售收入有望持续快速增长。

毛利率总体保持稳定,国内业务增势有望延续。2023年公司整体毛利率63.72%(-0.63pct),其中医用内窥镜器械产品受出口汇率、销售产品结构变化及生产成本的综合影响,毛利率同比略有上升(71.26%,+1.08pct),光学产品毛利率受产品结构影响有所下滑(36.47%,-8.87pct)。2024Q1公司整体毛利率为64.50%(-0.04pct),保持稳定水平。基于公司积极加大国内市场开拓力度,营销体系和品牌影响力持续强化,国内销售收入同比提升明显,达到1.41亿元(+26.46%),占比30.13%(+6.68pct),毛利率50.25%(-3.22pct,主要受具体产品结构调整影响),基于国内市场业务的逐步打开,公司国内业务较为强劲的增长趋势有望得以延续,并持续贡献一定业绩增量。

保持较高研发投入水平,有望迎来新品密集上市期。2023年公司研发投入0.66亿元(+10.01%),占营收比例14.00%(+1.44pct),2024Q1研发费用0.15亿元(-12.82%),占营收比例12.70%(+1.15pct),保证公司在医用内窥镜研发方面顺利取得一系列进展:①2023年9月配套美国客户新一代内窥镜系统正式上市;②为美国市场开发的新型4mm宫腔镜已完成产品定型并开始进入量产准备(预计2024年6月正式推向市场);③针对国内市场的关节镜、三维腹腔内窥镜、胸腔内窥镜完成产品注册,已开始投放市场;④白光/荧光/除雾/3D荧光/标准长度/加长型/超细型等几十种规格腹腔镜陆续注册取证中,预计2024年完成注册;⑤宫腔镜/膀胱镜/鼻窦镜等内窥镜已完成开发并开始注册检验,预计2024年中期完成注册;⑥第二代内窥镜摄像系统2023年11月起陆续取证,已推出市场并形成销售。

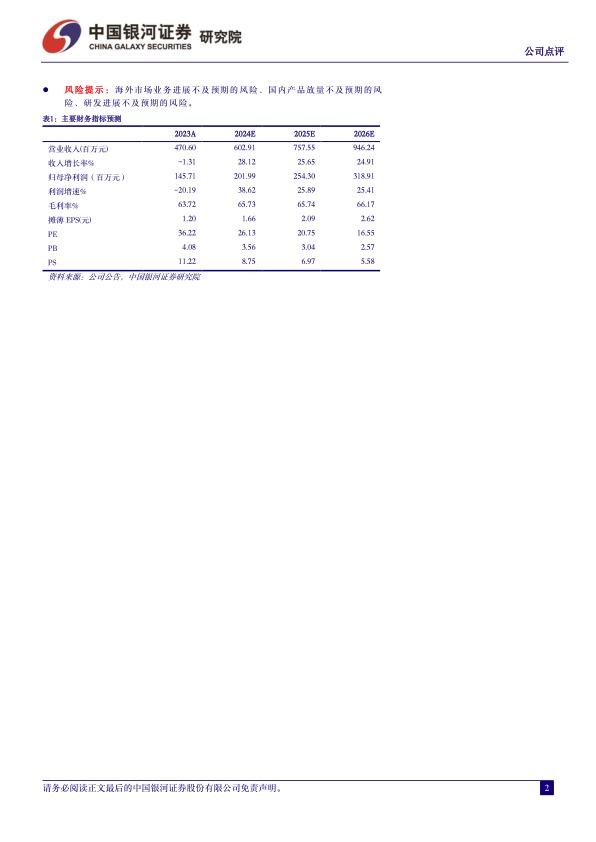

投资建议:公司作为国内领先的医用内窥镜器械和光学产品生产商,具备从系统设计、光机设计到光学加工、光学镀膜、精密机械封装再到部件装配和系统集成的完备产业链,有望持续受益于高端医疗设备国产替代大趋势。我们看好公司国内业务在医疗新基建背景下发展前景,预计公司2024-2026年归母净利润为2.02/2.54/3.19亿元,同比增长38.62%/25.89%/25.41%,对应EPS为1.66/2.09/2.62元,当前股价对应2024-2026年PE26/21/17倍,维持“谨慎推荐”评级。

风险提示:海外市场业务进展不及预期的风险、国内产品放量不及预期的风险、研发进展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用