中心思想

本报告对伟思医疗(688580)2020年半年报进行了深度分析,核心观点如下:

-

Q2业绩显著提升,全年增长潜力巨大: 公司二季度业绩大幅改善,盈利能力持续增强,预示全年有望实现高增长。

-

新型康复器械龙头地位稳固,未来成长空间广阔: 伟思医疗作为新型康复器械领域的领军企业,技术壁垒高,市场潜力大,具备显著的成长优势。

-

维持“买入”评级,目标价230.42元: 考虑到公司在行业内的领先地位和未来的成长潜力,维持“买入”评级,并给出6个月目标价230.42元。

主要内容

公司半年报核心数据

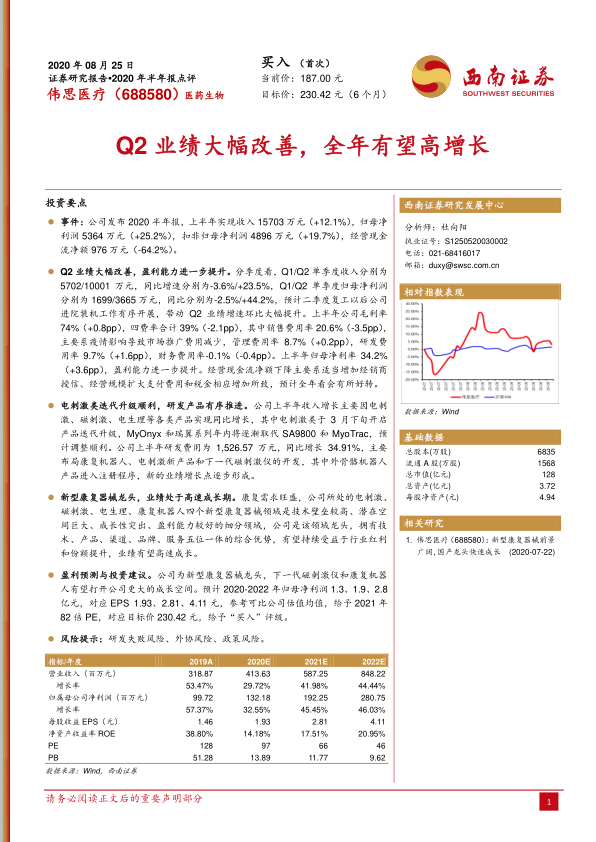

公司2020年上半年实现营业收入15703万元,同比增长12.1%;归母净利润5364万元,同比增长25.2%;扣非归母净利润4896万元,同比增长19.7%。经营现金流净额976万元,同比下降64.2%。

Q2业绩大幅改善,盈利能力进一步提升

-

业绩增长分析: 二季度单季度收入10001万元,同比增长23.5%;单季度归母净利润3665万元,同比增长44.2%。这主要得益于复工后进院装机工作的有序开展。

-

盈利能力分析: 上半年公司毛利率为74%,同比增长0.8个百分点;四费率合计39%,同比下降2.1个百分点,其中销售费用率下降3.5个百分点,主要原因是疫情影响导致市场推广费用减少。归母净利率为34.2%,同比增长3.6个百分点。

电刺激类产品迭代升级,研发产品有序推进

公司上半年收入增长主要来源于电刺激、磁刺激、电生理等各类产品的同比增长。电刺激类产品于3月下旬开始迭代升级,MyOnyx和瑞翼系列将逐渐取代SA9800和MyoTrac。公司上半年研发费用为1526.57万元,同比增长34.91%,主要用于康复机器人、电刺激新产品和下一代磁刺激仪的开发。外骨骼机器人产品已进入注册程序。

新型康复器械龙头,业绩处于高速成长期

公司所处的电刺激、磁刺激、电生理、康复机器人四个新型康复器械领域技术壁垒高,潜在空间巨大,成长性突出,盈利能力较好。公司是该领域龙头,拥有技术、产品、渠道、品牌、服务五位一体的综合优势,有望持续受益于行业红利和份额提升,业绩有望高速成长。

盈利预测与投资建议

-

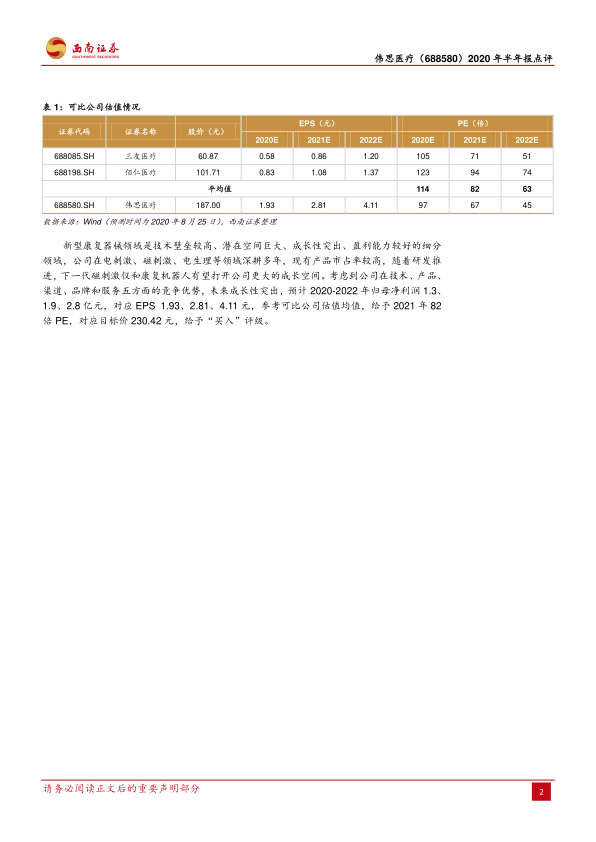

盈利预测: 预计公司2020-2022年归母净利润分别为1.3亿元、1.9亿元和2.8亿元,对应EPS分别为1.93元、2.81元和4.11元。

-

投资建议: 参考可比公司估值均值,给予2021年82倍PE,对应目标价230.42元,给予“买入”评级。

风险提示

报告提示了研发失败风险、外协风险和政策风险。

总结

伟思医疗2020年上半年业绩表现亮眼,二季度业绩大幅改善,盈利能力显著提升。公司作为新型康复器械领域的龙头企业,在技术、产品和市场渠道等方面具备显著优势,未来成长空间广阔。维持“买入”评级,目标价230.42元。同时,投资者也应关注研发、外协和政策等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用