伟思医疗(688580)

投资要点

事件:公司发布2021年中报,上半年收入1.9亿元(+21.9%),归母净利润6918万元(+29%),扣非归母净利润5765万元(+17.7%),经营现金流净额4196万元(+329.9%)。

内生业绩延续高增长。股份支付费用的影响税后净利润823万元,剔除此影响,2021H1归母净利润和扣非归母净利润分别为7741万元(+44.3%)和6588万元(+34.5%),内生业绩延续稳健增长态势;Q2单季度收入1.1亿元(+11.2%),同比增速放缓主要因2020Q2单季度由于疫情滞后的装机需求释放形成高基数。从盈利能力看,2021H1毛利率73.5%(-0.4pp),基本持平,预计剔除新会计准则将运费计入成本的影响,受益产品结构变化,预计公司内生毛利率在持续提升,四费率41%(+2pp),主要因研发费用率大幅提升5pp至14.7%,同时部分被财务费用率下降3.9pp至-4.3%所抵消(募集资金贡献利息收入),总体上看,公司归母净利率36%(+2pp),盈利能力大幅提升。

磁刺激类产品贡献主要增长点,康复机器人和医美产品逐步兑现。分业务看,上半年磁刺激产品收入6619万元(+102.8%),其中盆底磁刺激仪经多年“磁电联合”培育市场认可度大幅提升,上半年同比增速超过100%;电刺激产品收入6519万元(-10.7%),耗材和配件收入2968万元(+15.3%),主要因电刺激康复治疗量的增长;电生理类收入2439万元(+25.7%),主要因传统产品低基数下实现高增长。在研重磅产品逐步进入收获期,其中康复机器人产品Xwalk200/300系列于6月30日获批上市,目前正在做正式上市准备,此外以射频、激光等能量平台为基础的医美产品研发正在有序推进,未来新的增长点在逐步形成。

新型康复器械龙头,股权激励有望为高成长护航。公司为电刺激、磁刺激、电生理等康复器械创新龙头,拥有技术、产品、渠道、品牌、服务五位一体的综合优势,有望持续受益于行业红利和份额提升,业绩有望高速成长。此外公司积极布局研发,主要布局康复机器人、电刺激新产品、下一代磁刺激仪、医美产品的开发,新的业绩增长点逐步形成。1月26日公司发布股权激励计划,业绩考核目标为2021-2022年收入或净利润实现30%+增长,将进一步加强核心人员与股东利益的绑定,后续有望为高成长护航。

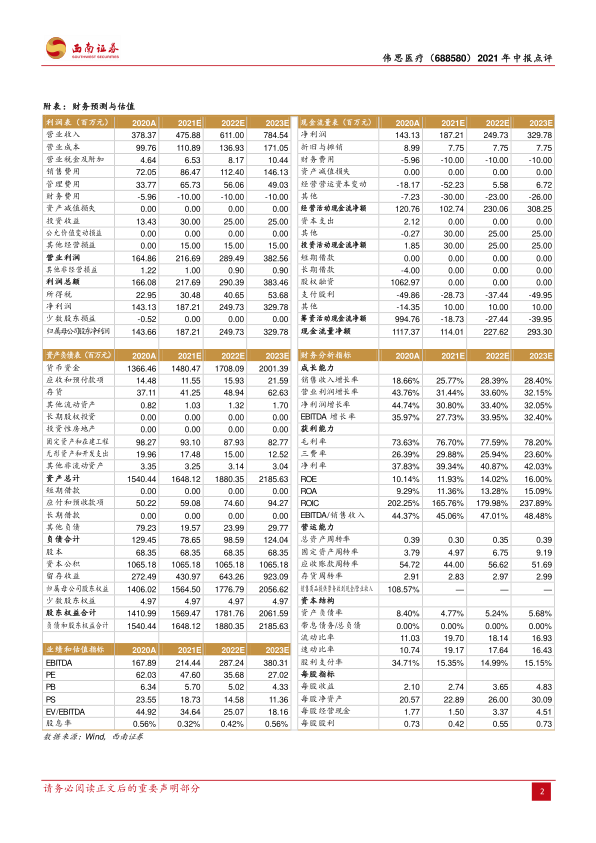

盈利预测与投资建议。考虑股权激励费用摊销的影响,预计2021-2023年归母净利润1.9、2.5、3.3亿元,维持“买入”评级。

风险提示:研发失败风险、外协风险、政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用