伟思医疗(688580)

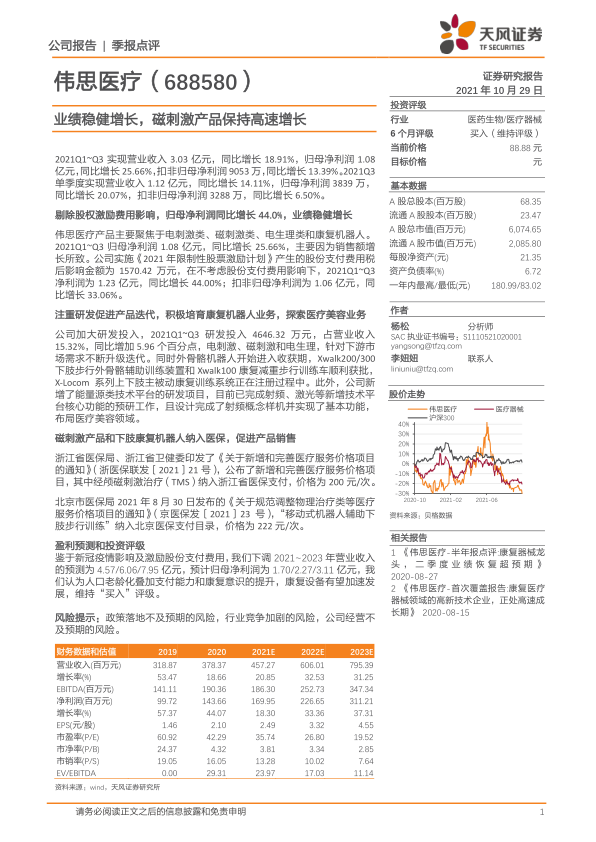

2021Q1~Q3实现营业收入3.03亿元,同比增长18.91%,归母净利润1.08亿元,同比增长25.66%,扣非归母净利润9053万,同比增长13.39%。2021Q3单季度实现营业收入1.12亿元,同比增长14.11%,归母净利润3839万,同比增长20.07%,扣非归母净利润3288万,同比增长6.50%。

剔除股权激励费用影响,归母净利润同比增长44.0%,业绩稳健增长

伟思医疗产品主要聚焦于电刺激类、磁刺激类、电生理类和康复机器人。2021Q1~Q3归母净利润1.08亿元,同比增长25.66%,主要因为销售额增长所致。公司实施《2021年限制性股票激励计划》产生的股份支付费用税后影响金额为1570.42万元,在不考虑股份支付费用影响下,2021Q1~Q3净利润为1.23亿元,同比增长44.00%;扣非归母净利润为1.06亿元,同比增长33.06%。

注重研发促进产品迭代,积极培育康复机器人业务,探索医疗美容业务

公司加大研发投入,2021Q1~Q3研发投入4646.32万元,占营业收入15.32%,同比增加5.96个百分点,电刺激、磁刺激和电生理,针对下游市场需求不断升级迭代。同时外骨骼机器人开始进入收获期,Xwalk200/300下肢步行外骨骼辅助训练装置和Xwalk100康复减重步行训练车顺利获批,X-Locom系列上下肢主被动康复训练系统正在注册过程中。此外,公司新增了能量源类技术平台的研发项目,目前已完成射频、激光等新增技术平台核心功能的预研工作,且设计完成了射频概念样机并实现了基本功能,布局医疗美容领域。

磁刺激产品和下肢康复机器人纳入医保,促进产品销售

浙江省医保局、浙江省卫健委印发了《关于新增和完善医疗服务价格项目的通知》(浙医保联发〔2021〕21号),公布了新增和完善医疗服务价格项目,其中经颅磁刺激治疗(TMS)纳入浙江省医保支付,价格为200元/次。

北京市医保局2021年8月30日发布的《关于规范调整物理治疗类等医疗服务价格项目的通知》(京医保发〔2021〕23号),“移动式机器人辅助下肢步行训练”纳入北京医保支付目录,价格为222元/次。

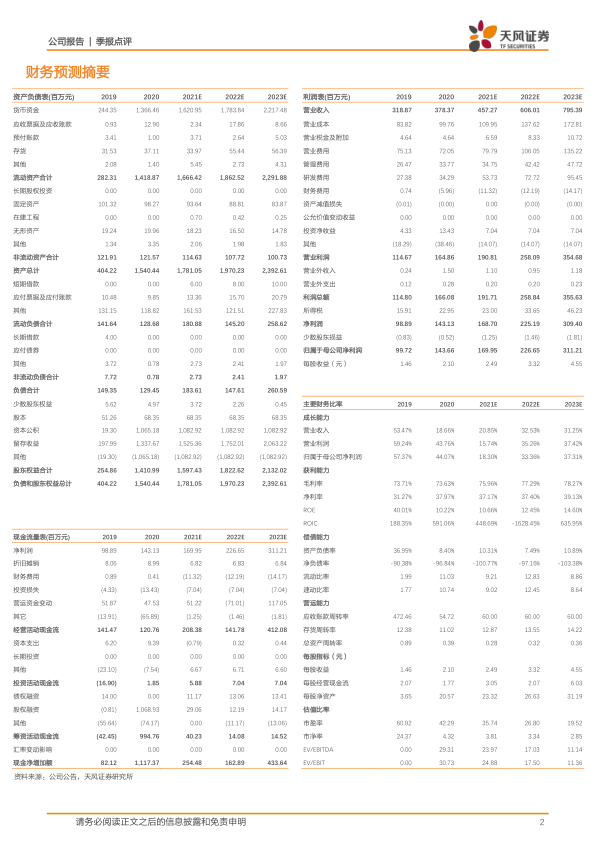

盈利预测和投资评级

鉴于新冠疫情影响及激励股份支付费用,我们下调2021~2023年营业收入的预测为4.57/6.06/7.95亿元,预计归母净利润为1.70/2.27/3.11亿元,我们认为人口老龄化叠加支付能力和康复意识的提升,康复设备有望加速发展,维持“买入”评级。

风险提示:政策落地不及预期的风险,行业竞争加剧的风险,公司经营不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用