伟思医疗(688580)

事件

公司发布2021年年报和2022年一季报,公司2021年实现营业收入4.30亿元,同比增长13.66%,归母净利润1.78亿元,同比增长23.77%,扣非归母净利润1.50亿元,同比增长16.98%,业绩符合预期。

公司2022Q1单季度实现营业收入0.54亿元,同比降低32.53%,归母净利润0.17亿元,同比降低45.62%,扣非归母净利润0.09亿元,同比降低64.88%,业绩受疫情影响短期承压。

2021年业绩稳健增长,2022Q1受疫情影响承压

剔除股权激励费用(税后影响金额1816.5万元),2021年归母净利润为1.96亿元,同比增长36.42%,扣非归母净利润为1.68亿元,同比增长31.13%,业绩稳健增长。2022Q1预计受疫情影响,对进院装机等产生影响,业绩短期承压。预计随着各地疫情缓解,有望恢复增长。

2021年磁刺激产品高速增长,已成为公司第一大销售品类

磁刺激产品为主体,2021年磁刺激类产品收入1.69亿元,同比增长67.59%,在各细分市场都取得不同程度的增长,“磁电联合”已经成为盆底及产后康复市场获得广泛认可的标准配置,也成功纳入《盆腔器官脱垂的中国诊治指南(2020年版)》。电生理类产品收入0.59亿元,同比增长20.14%。电刺激产品受市场、产品升级转型的影响,收入1.28亿元,同比降低17.56%。

康复机器人和医美能量源产品为“两翼”

康复机器人和医美能量源产品为“两翼”,构建全面领先的产品矩阵,战略升级至康复全场景以及医美能量源器械两个优质赛道。康复机器人产品线研发进展顺利。X-walk100康复减重步行训练车、X-walk200/300下肢步行外骨骼辅助训练装置顺利拿证并于2021年底上市销售,取得从“0”到“1”的突破,2022年4月X-locom100获批上市,X-locom200/300已进入注册阶段,将于2022年陆续完成全部上市。医美能量源上,公司瞄准世界级主流产品,全面布局皮秒激光、射频(私密、溶脂、抗衰)以及塑形磁。

盈利预测和投资评级

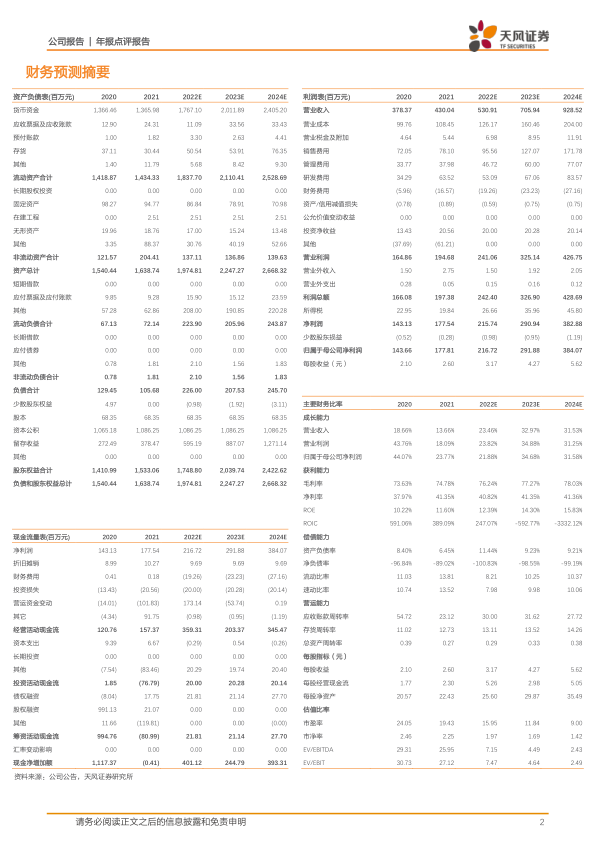

鉴于新冠疫情影响,我们下调2022~2024年营业收入的预测至5.31/7.06/9.29亿元(前值为22-23年6.06/7.95亿元),预计归母净利润为2.17/2.92/3.84亿元(前值为22-23年2.27/3.11亿元),我们认为公司“一体两翼”战略升级,产品布局进一步完善,维持“买入”评级。

风险提示:新冠疫情反复的风险,行业竞争加剧的风险,公司经营不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用