伟思医疗(688580)

事件:公司发布2022年年报,实现收入3.2亿元(-25.2%),实现归母净利润0.9亿元(-47.2%),实现扣非归母0.8亿元(-49%)。经营活动现金流净额0.9亿元(-45.2%)。同日,公司公布2023年一季度报告,实现收入9554万元(+76.9%),实现归母净利润3008万元(+76.9%),实现扣非归母2647万元(+190.8%)。经营活动现金流净额1115万元。22年业绩因公共卫生安全事件不断反复短期承压,主要系需求延后,市场销售推广活动有不同程度的延迟或取消,以及团队调整所致。23年Q1业绩复苏明显。

22年业绩短暂承压,23年Q1需求复苏明显。公司2022年受公共卫生安全事件影响较大,但总体克服影响。分季度看,22Q1/Q2/Q3/Q4单季度收入分别为0.54/0.8/0.8/1.1亿元(-32.5%/-28.1%/-26.3%/-17.1%),前三季度收入同比下降较为明显,第四季度有所回暖。单季度归母净利润分别为0.17/0.21/0.24/0.32亿元(-45.6%/-43.9%/-37.7%/-54.9%)。从盈利能力看,22年全年毛利率72.5%(-2.3pp),四费率48.1%(+10pp),主要系销售费用大幅增加,员工薪酬增加以及股权激励费用摊销所致。此外,股份支付费用的影响也扩大了研发费用的降幅。财务费用主要系利息收入增加所致。23Q1单季度收入为9554万元(+76.6%),复苏明显趋势向好。磁刺激板块未来预计将快速增长,基石业务(精神,康复,盆底)未来预计将维持高景气度。此外,公司推行股权激励,发布了《2023年限制性股票激励计划(草案)》,调动员工积极性,彰显公司对业绩未来增长的信心。

磁刺激类产品23年有望提速,新品有望贡献新增长动能。分业务看,22年磁刺激产品收入1.4亿元(-19.5%),其中盆底磁刺激仪经多年“磁电联合”培育市场认可度大幅提升,全年因疫情影响销售,预计23年有望提速;电刺激产品收入5893万元(-54%),耗材和配件收入5829万元(-2.3%);电生理类收入4958万元(-16.5%);激光射频类收入648万元,皮秒激光、射频等项目亦在有序推进过程中,已陆续完成设计开发和型式检测,进入产品注册阶段。此外,公司加大创新,在研重磅产品逐步进入收获期,其中X-walk100康复减重步行训练车、X-walk200/300下肢步行外骨骼辅助训练装置已于2022年启动上市销售,X-walk400已经进入注册阶段。X-locom100上下肢主被动康复训练系统已于2022年上半年顺利取得医疗器械产品注册证并进入批量生产阶段;Xlocom200床边主被动康复训练系统已于2022年下半年顺利取得医疗器械产品注册证并完成小批试产;X-Locom300上肢运动康复训练系统已经进入注册阶段尾期,正在筹备上市。除康复机器人外,公司医美业务三块能量源矩阵产品丰富,覆盖妇产科、皮肤科、医疗美容、生活美容等多应用场景。竞争格局良好,未来将主打进口替代逻辑。

新型康复器械龙头,疫情后有望复苏。公司为电刺激、磁刺激、电生理等康复器械创新龙头,拥有技术、产品、渠道、品牌、服务五位一体的综合优势,有望持续受益于康复行业政策红利。随着疫情逐渐得到控制,公司将迎来电刺激的企稳、磁刺激的高增长以及新品的放量。

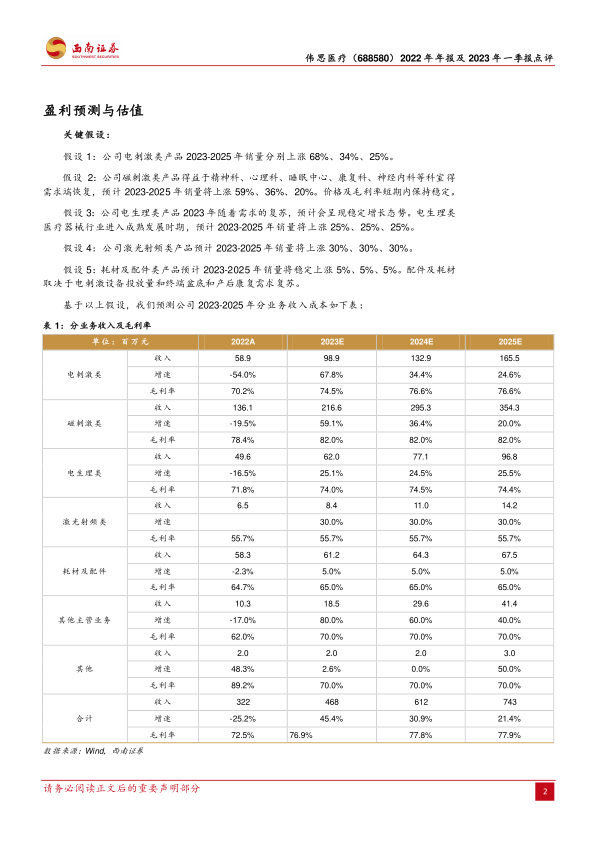

盈利预测与投资建议。预计2023-2025年归母净利润1.7、2.3、2.8亿元,EPS为2.54、3.37、4.02元,对应PE为30、23、19倍。给予2023年38倍估值,对应目标价96.52元,维持“买入”评级。

风险提示:研发失败风险、新品放量不及预期风险、政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用