伟思医疗(688580)

投资要点

事件: 公司发布 2022 年中报,上半年收入 1.3 亿元(-29.9%),归母净利润 3826万元(-44.7%),扣非归母净利润 2704 万元(-53.1%),经营现金流净额 85 万元(-98%)。

上半年因疫情短期承压。22H1 股份支付费用为 794 万元,剔除此影响,扣非归母净利润 3498 万元(-46.9%),疫情防控对公司上半年业务销售产生负面影响;分季度看,22Q1/Q2 单季度收入 0.54/0.8 亿元(-32.5%/-28.1%),单季度归母净利润分别为 0.17/0.21 亿元(-45.6%/-43.9%)。从盈利能力看,22H1 毛利率73.8%,基本持平,四费率 56%(+15pp ),其中销售、管理、研发费用率分别提升 7.1pp、4.9pp、4.8pp。

磁刺激类产品下半年有望提速,新品有望贡献新增长动能。分业务看,22H1 年磁刺激产品收入 5572 万元(-15.8%),其中盆底磁刺激仪经多年“磁电联合”培育市场认可度大幅提升,上半年因疫情影响销售,预计下半年有望提速;电刺激产品收入 2712 万元(-58.4%),耗材和配件收入 2508 万元(-15.5%);电生理类收入 2087 万元(-14.4%)。公司加大创新, 22H1 年研发投入 3276 万元,占营收比重 24.4%,在研重磅产品逐步进入收获期,其中 X -walk 100/200/300康复机器人已实现上市销售,X -locom 100 上半年已取得注册证,预计 2022 年为公司康复机器人系列产品放量元年,此外下一代磁刺激仪、医美能量源设备等在研项目稳步推进,有望为公司贡献新的增长动能。

新型康复器械龙头,疫情后有望复苏。公司为电刺激、磁刺激、电生理等康复器械创新龙头,拥有技术、产品、渠道、品牌、服务五位一体的综合优势,有望持续受益于康复行业政策红利。随着疫情逐渐得到控制,公司将迎来电刺激的企稳、磁刺激的高增长以及新品的放量。

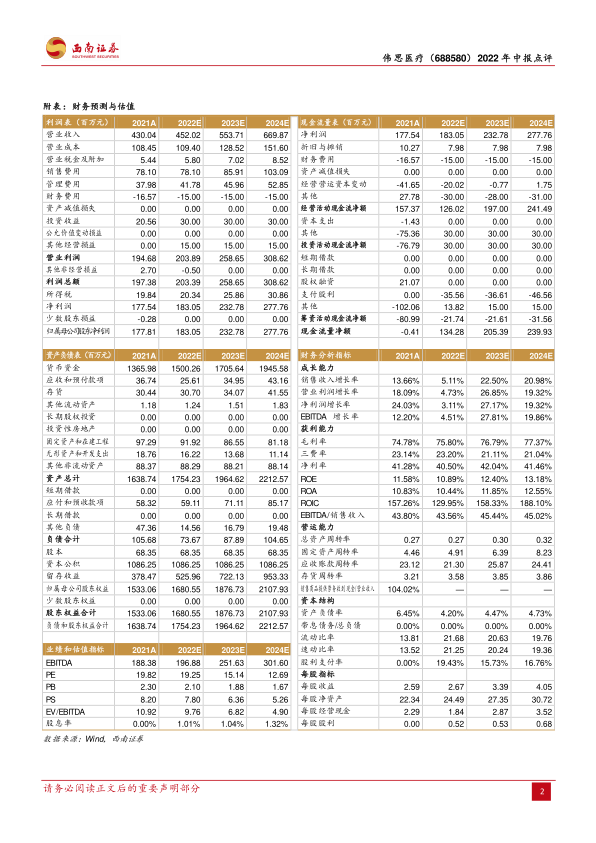

盈利预测与投资建议。预计 2022-2024 年归母净利润 1.8 、2.3 、2.8 亿元,对应 EPS 为 2.67 、3 .39 、4 .05 元,对应 PE 为 19 、15 、13 倍,维持“买入”评级。

风险提示:研发失败风险、新品放量不及预期风险、政策风险、疫情反复。

微信扫一扫-立即使用

微信扫一扫-立即使用