伟思医疗(688580)

事件

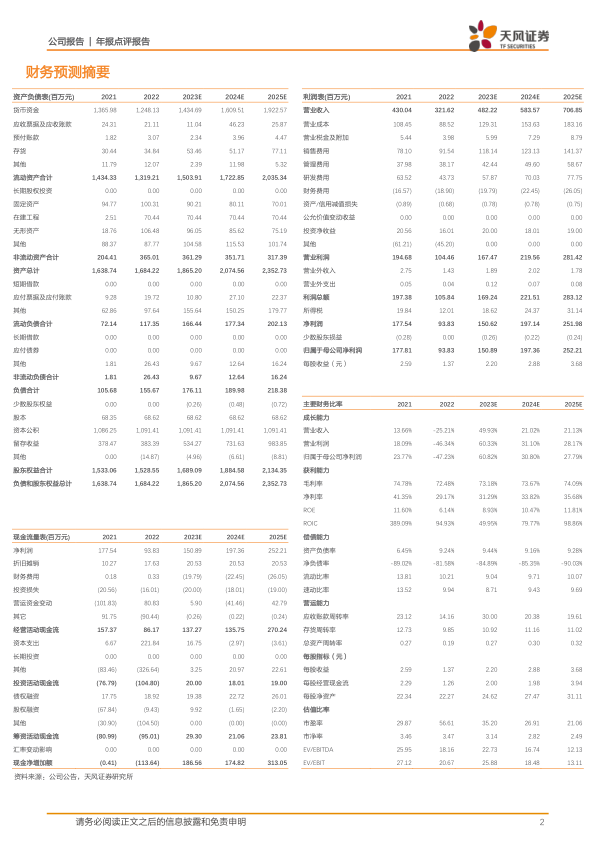

公司发布 2022 年年报和 2023 年一季报, 2022 年实现营业收入 3.22 亿元 ,同比降低 25.21%,归母净利润 0.94 亿元,同比降低 47.23%,扣非归母净利润 0.77 亿元,同比降低 48.99%。

2023 年 Q1 实现营业收入 0.96 亿元 ,同比增长 76.57%,归母净利润 0.3亿元,同比增长 76.85%,扣非归母净利润 0.26 亿元,同比增长 190.81%。2022 年业绩承压, 23Q1 恢复增长,股权激励有望奠定业绩基础,提升公司凝聚力

2022 年业绩承压,分业务板块: 2022 年磁刺激收入 1.36 亿元,同比降低19.54%,电刺激 0.59 亿元,同比降低 53.99%,电生理 0.50 亿元,同比降低 16.55%,耗材及配件 0.58 亿元,同比降低 2.33%。

2023 Q1 恢复增长明显, 根据股权激励目标 23-24 年收入比 22 年增长不低于 50%/80%,对应 4.82/5.79 亿元;利润比 22 年增长不低于 60%/110%,对应 1.50/1.97 亿元。

本激励计划拟授予限制性股票数量为 124.95 万股,约占 2023 年 4 月 25 日总股本的 1.82%; 计划首次授予激励对象共计 118 人,占 22 年末员工总数的 17.20%; 限制性股票授予价格为 26.50 元/股; 有效进行人才激励, 提升公司竞争力。

产品研发持续推进, 聚焦康复基石业务,着力培养泌尿和医美新兴业务2022 年公司持续扩展产品管线,磁刺激产品、康复机器人产品、电生理产品、射频、皮秒激光等产品均取得预期进展。其中,二代盆底功能磁刺激仪、二代经颅磁刺激仪等顺利取证,实现迭代升级,康复机器人平台的上下肢和床边主被动康复训练系统取得注册证,上肢运动康复训练系统注册进展到最后阶段,并于 2023 年 1 月取得注册证。

公司 2022 年以收购科瑞达激光为契机, 科瑞达是国内首批取得钬激光治疗机三类医疗器械注册证的企业, 进一步提升泌尿相关科室拓展及激光技术自主研发能力;持续加码投入医美能量源市场主流的皮秒激光、射频、塑形磁产品,对标国际标杆,助力国产替代进口,陆续进入注册申报阶段。

盈利预测与估值评级

考虑 2022 年基数较低仍需逐步恢复,我们下调 2023~2025 年预测归母利润至 1.51/1.97/2.52 亿元(前值 23~24 年 2.92/3.84 亿元),维持“买入”评级。

风险提示: 新冠疫情反复的风险,行业竞争加剧的风险,公司经营不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用