伟思医疗(688580)

核心观点:

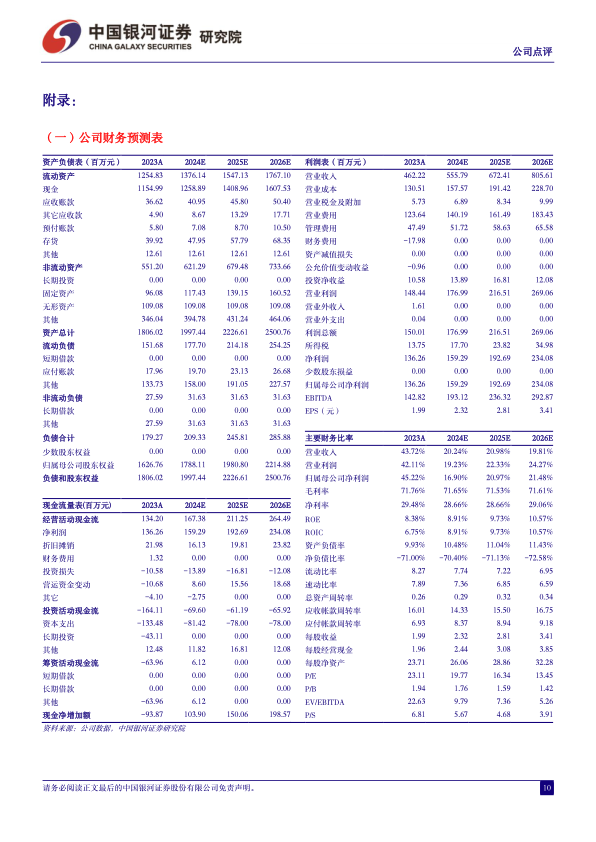

事件:公司发布2023年年度报告及2024年第一季度报告。公司2023年全年实现营业收入4.62亿元(+43.72%),归母净利润1.36亿元(+45.22%),扣非净利润1.22亿元(+58.93%),经营性现金流1.34亿元(+55.74%);2024Q1实现营业收入0.88亿元(-8.24%),归母净利润0.22亿元(-27.69%),扣非净利润0.19亿元(-27.42%),经营性现金流0.09亿元。

传统核心业务保持稳定增速,新业务逐步贡献业绩增量。公司正逐渐以传统业务为基本盘,不断向激光/医美等领域拓展,持续向高端化转型。分业务来看,2023年:①磁刺激类:实现营收2.00亿元(+46.59%),毛利率76.86%(-1.50pct),销量1,633台(+38.04%),目前产品包括经颅磁刺激仪MagNeuro,盆底磁刺激仪MagBelle,塑形磁刺激仪MagGraver等;②电刺激类:实现营收0.63亿元(+6.80%),毛利率69.57%(-0.67pct),销量2,132台(+21.97%),目前产品包括SA980X生物刺激反馈仪等;③电生理类:实现营收0.65亿元(+30.67%),毛利率72.81%(+1.02pct),销量561台(+16.63%),目前产品包括FreeMind团体生物反馈仪等;④激光射频类:实现营收0.37亿元(+476.50%),目前产品包括YAG激光治疗仪Curestar、3A射频机器人Rflntima等。⑤耗材及配件类:实现营业收入0.76亿元(+30.68%)。2024Q1公司收入及利润端均有所下滑,预计主要受行业环境变化使得招投标活动推迟影响。

结构调整等短期因素致毛利率波动,未来盈利能力有望持续抬升。2023年公司整体毛利率略有下滑(71.76%,-0.71pct),预计主要受到产品销售结构调整及行业竞争环境变化的影响,销售费用率为26.75%(-1.71pct),管理费用率为10.27%(-1.59%),随着新业务领域产品培育成熟、销售布局趋于完善,公司期间费用率有望持续下行,进而提升整体盈利能力。2024Q1公司毛利率为70.18%(-1.21pct),预计仍受短期因素影响;期间费用率显著提升,预计主要受到股份支付相关费用影响,销售费用率25.34%(-1.71pct),管理费用率22.22%(+4.40pct),研发费用率12.72%(+5.31pct)。未来随着收入结构不断优化、经营效率持续改善,公司整体盈利能力有望企稳并逐步提升。

坚持加码科研创新,保障产品迭代及上新。公司2023年研发投入7,843万元(+27.86%),占营业收入比例为16.97%(-2.10pct);2024Q1研发投入18.85亿元(+60.56%)。目前公司磁刺激、电刺激、电生理几大单品均完成更新换代。同时,公司各新业务领域研发进展较为顺利:①医美:塑形磁产品项目2023年3月获FDA认证,并于2023年11月获国内医疗注册证;②激光:高频电灼仪产品2023年2月获证,并于2023年7月上市。③机器人:伴随上肢运动康复训练系统2023年1月取得相关医疗器械注册证,康复机器人第一代产品已全部完成取证流程,初步形成覆盖人体上下肢的全周期康复评估和训练的运动康复机器人产品矩阵。

投资建议:公司深耕康复赛道,围绕电刺激、磁刺激等领域持续完善产品版图,重点布局医美能量源器械有望开辟第二成长曲线。我们预计公司2024-2026年归母净利润为1.59/1.93/2.34亿元,同比增长16.90%/20.97%/21.48%,EPS分别为2.32/2.81/3.41元,当前股价对应2024-2026年PE为20/16/13倍,首次给予“谨慎推荐”评级。

风险提示:新产品研发及上市进展不及预期的风险、行业竞争加剧的风险、下游需求恢复不及预期的风险、政策不确定的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用