伟思医疗(688580)

主要观点:

事件:

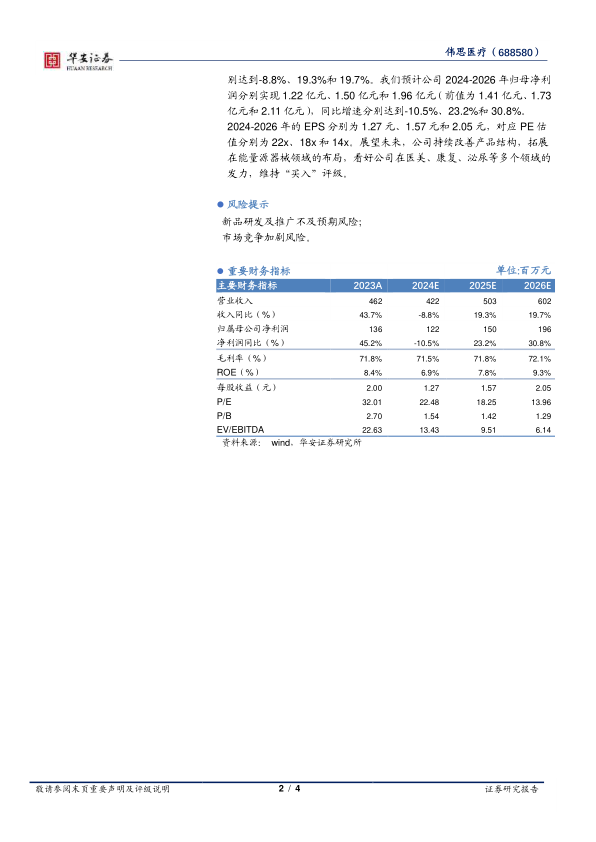

公司发布2024年三季度报,2024年三季度公司实现营业收入2.92亿元,同比下降12.06%,实现归母净利润0.78亿元,同比下降23.13%,剔除股份支付和所得税影响,归属于上市公司股东的净利润为0.88亿元,同比下降20.92%;2024前三季度实现扣非归母净利润0.68亿元,同比下降24.92%。

其中,2024年单三季度公司实现营业收入1.00亿元,同比下降10.54%,实现归母净利润0.29亿元,同比下降8.28%,实现扣非归母净利润0.25亿元,同比下降2.88%。

事件点评

毛利率基本持平,股份支付费用增加致使净利率短期承压

2024年前三季度公司毛利率71.08%,同比下降0.34个百分点。期间费用率49.19%,同比提升4.80个百分点,其中销售费用率26.77%,同比提升0.38个百分点,管理费用率11.53%,同比提升1.56个百分点,研发费用率13.69%,同比提升1.12个百分点。预计2024年全年业绩不能如期达成股权激励费用,后续该部分计提的费用也会冲回。

坚持研发创新驱动,持续丰富产品管线

2024年公司持续加码重点项目研发投入。公司自动导航的经颅磁刺激仪MagNeuro ONE系列产品顺利完成取证与发布,并于9月12日,在中华医学会上第22次精神学术会议上,发布了MRI机器人导航经颅磁刺激仪MagNeuro ONE,未来将增加高端机型收入,提高伟思在高端临床和科研市场的占有率。在康复领域,公司初代康复机器人产品已经完成全部取证,目前正在与磁刺激、电刺激等其他康复核心产品结合,打造一体化解决方案;体外冲击波产品在2024年6月顺利获批,与现有电磁产品形成良好协同,后续1-2年内更多主流康复核心单品也会持续推出,进一步强化公司在康复器械领域的综合竞争力。

另外,医美领域,公司从磁刺激平台延展的新品塑形磁产品项目于2024年初完成上市,高频电灼仪、塑形磁产品在妇幼渠道与轻医美市场持续取得装机进展。皮秒激光设备也于2024年9月获证,成为了国内首台通过顶级医院大规模注册临床试验验证的治疗色素性疾病的超皮秒产品,意味着公司2025年正式进军医美主流皮肤管理市场。未来结合公司在盆底及产后领域的渠道优势,医美板块有望实现快速放量。

投资建议

我们预计公司2024-2026收入有望分别实现4.22亿元、5.03亿元和6.02亿元(前值为4.40亿元、5.32亿元和6.45亿元),同比增速分别达到-8.8%、19.3%和19.7%。我们预计公司2024-2026年归母净利润分别实现1.22亿元、1.50亿元和1.96亿元(前值为1.41亿元、1.73亿元和2.11亿元),同比增速分别达到-10.5%、23.2%和30.8%。2024-2026年的EPS分别为1.27元、1.57元和2.05元,对应PE估值分别为22x、18x和14x。展望未来,公司持续改善产品结构,拓展在能量源器械领域的布局,看好公司在医美、康复、泌尿等多个领域的发力,维持“买入”评级。

风险提示

新品研发及推广不及预期风险;

市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用