伟思医疗(688580)

事件:

公司发布2024年三季报,2024年前三季度实现营业收入2.92亿元,同比下降12.06%,归母净利润7817万元,同比下降23.13%,扣非归母净利润6814万元,同比下降24.92%。三季度单季实现营业收入1亿元,同比下降10.54%,归母净利润2855万元,同比下降8.28%,扣非归母净利润2469万元,同比下降2.88%。

点评:

毛利率基本持平,费用率适度调整

2024年前三季度公司毛利率71.08%,同比下降0.34个百分点。期间费用率49.19%,同比提升4.80个百分点,其中销售费用率26.77%,同比提升0.38个百分点,管理费用率11.53%,同比提升1.56个百分点,研发费用率13.69%,同比提升1.12个百分点。

回购股份彰显信心,股权激励稳步进行

基于对公司未来发展的信心和对公司价值的认可,伟思医疗于2023年11月9日审议通过了回购公司股份方案,拟用不低于2000万元(含),不超过4000万元(含)的自有资金以集中竞价方式回购股份,回购的股份将用于股权激励以及转换公司可转债。截至2024年9月30日,公司累计回购公司股份38.96万股,支付的资金总额为1895.13万元。公司股权激励计划稳步进行,2023年限制性股票激励计划预留授予部分第一个归属期符合归属条件,对32人归属股份8.17万股。

加码重点项目研发投入,稳步推进海外市场布局

2024年上半年,公司持续加码重点项目研发投入。其中,自动导航的经颅磁刺激仪MagNeuro ONE系列产品顺利完成取证和产品发布,继续加强公司在经颅磁刺激仪和精神康复设备领域的竞争优势;冲击波产品顺利取证上市销售,进一步加大公司康复专科核心产品布局,提高公司在康复理疗、疼痛管理等领域的综合竞争力;皮秒激光临床实验全部完成,临床效果稳定可靠。同时,公司正加快海外市场注册取证、合规准入工作,并开始搭建国际销售网络,促进企业的国际化发展。

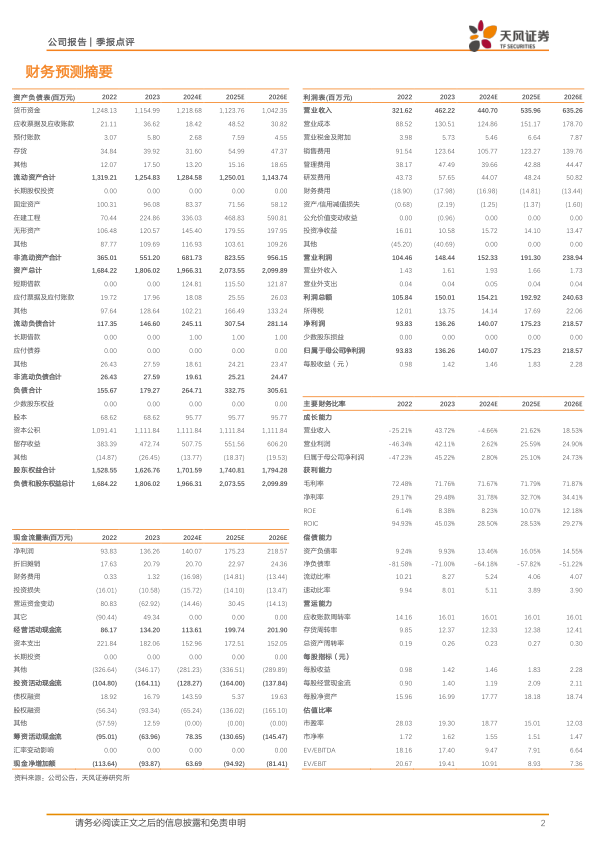

盈利预测:我们预计公司2024-2026年营业收入分别为4.41/5.36/6.35亿元(2024/2025前值分别为5.84/7.07亿元),归母净利润分别为1.40/1.75/2.19亿元(2024/2025前值分别为1.97/2.52亿元),下调原因为医院招投标节奏变化,产品销量减少,下调为“增持”评级。

风险提示:产品销售不及预期风险、研发进展不及预期风险、医疗卫生政策变化风险

微信扫一扫-立即使用

微信扫一扫-立即使用