中心思想

-

疫情影响下的业绩波动与长期发展潜力: 奥赛康2020年上半年业绩受疫情影响同比下滑,但Q2环比改善,显示出逐步恢复的态势。公司在消化、肿瘤、耐药菌感染、糖尿病等领域的前瞻性布局,以及创新药和高端首仿药的研发,预示着其长期发展的潜力。

-

研发投入与产品线优势: 公司持续加大研发投入,巩固在PPI注射剂领域的领先地位,并在注射剂一致性评价方面走在前列。同时,创新药和高端首仿药的研发稳步推进,有望为公司带来新的业绩增长点。

主要内容

公司业绩分析

-

营收与净利润:

- 2020年上半年,公司实现营业收入15.02亿元,同比下降34.72%;归母净利润2.28亿元,同比下降40.32%。

- Q2业绩环比改善,实现营收7.93亿元,环比增长11.81%;归母净利润1.22亿元,环比增长14.11%。

-

盈利能力:

- 上半年毛利率为90.04%,同比下降2.76pct,净利率为15.15%,同比下降1.43pct。

- Q2毛利率89.65%,同比下降2.99pct,净利率15.31%,同比下降1.02pct。

-

费用控制:

- 上半年期间费用占比71.80%,同比下降0.84pct,其中销售费用率61.04%,同比下降0.64pct,管理费用率4.88%,同比下降1.06pct,研发费用率6.63%,同比增加1.28pct。

分板块业务分析

-

消化类产品: 销售额10.58亿元,占营收70.47%,同比下降39.16%。

-

抗肿瘤类产品: 销售额3.22亿元,占营收21.48%,同比下降35.95%。

-

其他类产品: 销售额1.02亿元,占营收6.80%,同比增长124.06%。

-

其他业务营收: 187.95万元,占营收1.25%,同比上升59.83%。

研发投入与产品进展

-

研发投入: 上半年研发投入2.20亿元,同比增长51.71%,占销售收入比例13.32%。

-

PPI注射剂: 产品线涵盖国内已上市的六个PPIs中的五个,多为首家或首批上市。

-

一致性评价: 上市的5个PPI注射剂已全部递交一致性评价申请,3个为国内首家申报,2个为国内第二家申报。

-

创新药与首仿药: 泊沙康唑注射液、肠溶片和注射用右雷贝拉唑钠均为国内首家报产,有望今年内首家上市;注射用左旋泮托拉唑钠与注射用多粘菌素E甲磺酸钠为国内第二家报产,亦有望今年内获批上市。

-

肿瘤领域: 靶向作用于T790M的三代EGFR抑制剂1类创新药ASK120067完成临床Ⅱ期研究后可有条件批准上市,目前一线用药的Ⅲ期临床研究也在同期开展中。抗肿瘤生物创新药ASKB589注射液已获批临床,国内外尚无同类产品获批上市。

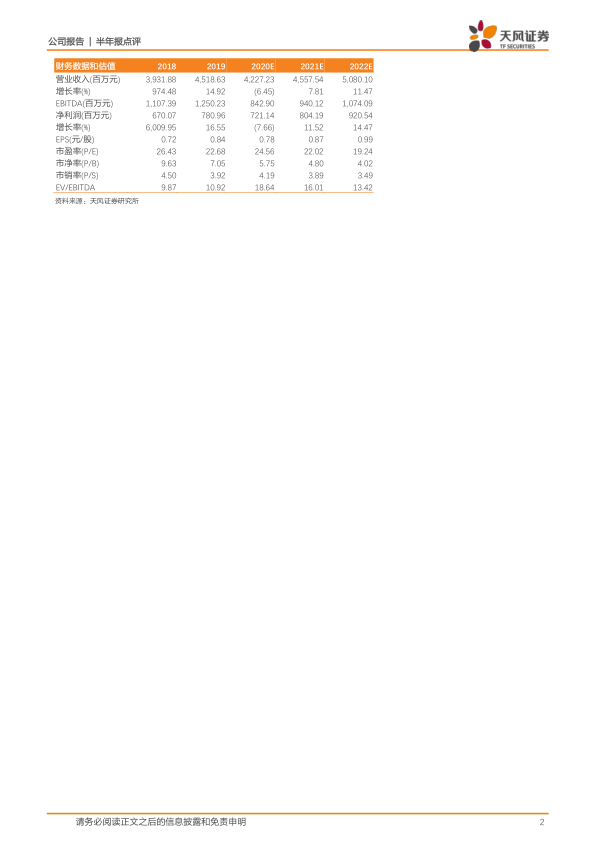

投资评级与盈利预测

-

投资评级: 维持“买入”评级。

-

盈利预测调整: 考虑疫情影响和未来潜在注射剂集采,下调2020-2022年归母净利润至7.21亿元、8.04亿元、9.21亿元。

-

风险提示: 新药研发风险;药审进度慢于预期;产品销售低于预期;注射剂集采降价风险。

总结

奥赛康2020年上半年业绩受到疫情的显著影响,但二季度已呈现出复苏迹象。公司在消化、肿瘤等治疗领域持续投入研发,并积极推进创新药和高端仿制药的上市。维持“买入”评级,但考虑到疫情和集采风险,下调了盈利预测。投资者应关注公司新药研发进展、药品审批进度以及集采政策对公司业绩的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用