奥赛康(002755)

事件: 公司发布 2020 年三季报,前三季度营收 27.14 亿元,同比下降 23.25%,实现归母净利润 4.79 亿元,同比下降 18.24%,扣非后归母净利润 4.56 亿元,同比下降 18.74%。其中第三季度营收 12.12 亿元,同比下降 1.87%,实现归母净利润 2.51 亿元,同比增长 23.13%,扣非后归母净利润 2.38 亿元,同比增长 18.80%。 Q3 业绩环比改善趋势明显。

前三季度三费有所下降,净利率同比略增

前三季度经营活动产生的现金流量净额为 4.24 亿元,同比下降 6.83%。经营性现金流净额/营业收入为 15.63%,同比增加 2.75%。前三季度毛利率为 90.93%,同比下降 1.85pp,净利率为 17.61%,同比增加 1.05pp。期间费用方面,前三季度销售费用、管理费用、研发费用、财务费用分别为 16.37 亿、 1.12 亿、 1.68 亿、 -1872.49 万,占总收入的比例为 60.32%、 4.11%、6.20%、 -0.69%,较去年同期-1.01pp、 -1.03pp、 0.55pp、 -0.35pp。

上半年疫情带来负面影响,三季度迎来显著恢复

受新冠肺炎疫情冲击,上半年国内医院门诊量和手术量受到较大影响,这对公司以注射剂为主的产品销售受较大影响,二三季度疫情趋于缓和,医疗机构逐渐恢复正常运营。上半年,奥赛康个别省份 PPI 产品落标,但全国核心省份仍保持中标资格,新增一些挂网省份。镇痛新药“注射用帕瑞昔布钠”自 2019 年下半年进入市场销售以来,已有 25 个省份挂网成功,呈现较好的增长态势;国产首家 DPP-4 抑制剂、治疗Ⅱ型糖尿病的沙格列汀片,已挂网覆盖27 个省份,借两病用药及支持过评药品替代原研药等政策利好,有望实现快速增长。

公司加大研发投入,创新药+高端首仿系列品种稳步推进

前三季度公司研发投入 3.95 亿元, 同比增长 54.9%, 占销售收入比例达 14.6%。公司聚焦消化道溃疡、肿瘤、耐药菌感染、糖尿病四大治疗领域。巩固质子泵抑制剂注射剂产品群领先优势,产品线涵盖国内已上市的六个 PPIs 中的五个,多为首家或首批上市。公司在注射剂一致性评价方面走在前列,不仅申报数国内居前,而且各品种申报进度普遍处于领先地位,上市的 5 个 PPI 注射剂已全部递交一致性评价申请, 3 个为国内首家申报, 2 个为国内第二家申报。泊沙康唑注射液、肠溶片和注射用右雷贝拉唑钠均为国内首家报产,有望今年内首家上市;注射用左旋泮托拉唑钠与注射用多粘菌素 E 甲磺酸钠为国内第二家报产,亦有望今年内获批上市。

在肿瘤领域,靶向作用于 T790M 的三代 EGFR 抑制剂 1 类创新药 ASK120067 完成临床Ⅱ期研究后可有条件批准上市,目前一线用药的Ⅲ期临床研究也在同期开展中。今年来由于疫情影响,病人入组及随访均受到不同程度影响,公司临床团队采取有针对性的措施,如采用信息化技术手段,结合统计专家及临床专家的意见, 尽可能及时获取试验相关数据和信息,减少病例脱落。随着全国范围疫情逐步缓解,临床研究已恢复正常, 预计年底完成Ⅱ期临床入组,2021 年向 CDE 申请上市。此外,拟用于胃及胃食管结合部腺癌、胰腺癌等适应症的抗肿瘤生物创新药 ASKB589 注射液已获批临床,国内外尚无同类产品获批上市,有望进一步丰富创新药产品梯队。

创新+高端首仿多点开花,看好公司长期发展维持“买入”评级

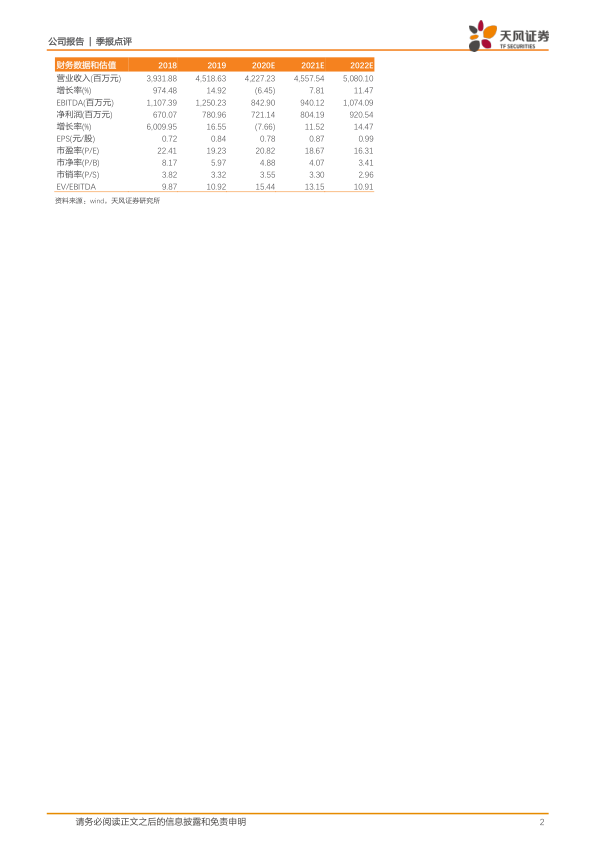

公司作为国内 PPI 注射剂龙头企业, PPI 注射剂形成“产品梯队+一致性申报领先+差异化手性PPI”,未来有望在注射剂集采中占据相对优势。在肿瘤、耐药菌感染、糖尿病领域,公司前瞻布局未来有望打造新的业绩增长点。长期来看,公司在研管线多款重磅“创新药+高端首仿”系列品种差异化布局,有望凭借“自主研发+品种引进”等方式成功转型。维持此前盈利预测,预计公司 2020-2022 年归母净利润分别为 7.21 亿元(yoy-7.66%)、 8.04 亿元(yoy+11.52%)、9.21 亿元(yoy+14.47%),对应 PE 分别为 21、 19、 16 倍,维持买入评级。

风险提示: 新药研发风险;药审进度慢于预期;产品销售低于预期;注射剂集采降价风险

微信扫一扫-立即使用

微信扫一扫-立即使用