华康医疗(301235)

致力医院感控十余年,参与火神山净化荣获业内口碑

华康医疗深耕医疗净化十余年,致力于为现代化医院提供洁净、安全、智能的医疗环境并解决医疗感染问题。服务内容涵盖医院净化系统项目建设全周期,包括前期平面规划布局设计、过程实施、运行维护管理等流程。同时,公司可研发、生产和销售配套医疗设备及医疗耗材。2020 年抗击新冠肺炎疫情期间,公司应邀参与火神山洁净手术室、负压 ICU 等抗疫重点区域的设计、施工和运维。公司充分展现扎实的洁净技术和高效协调能力,实现与土建施工、机电安装等设计、施工同步,从方案初始设计到竣工交付历时仅 10 天,建立全新风、全排风的高标准洁净手术室及负压 ICU,各项医疗环境指标一次性通过检测,为火神山实现医护人员零感染、患者零死亡提供了重要保障。

存量与新增市场共存,每年超 300 亿市场规模

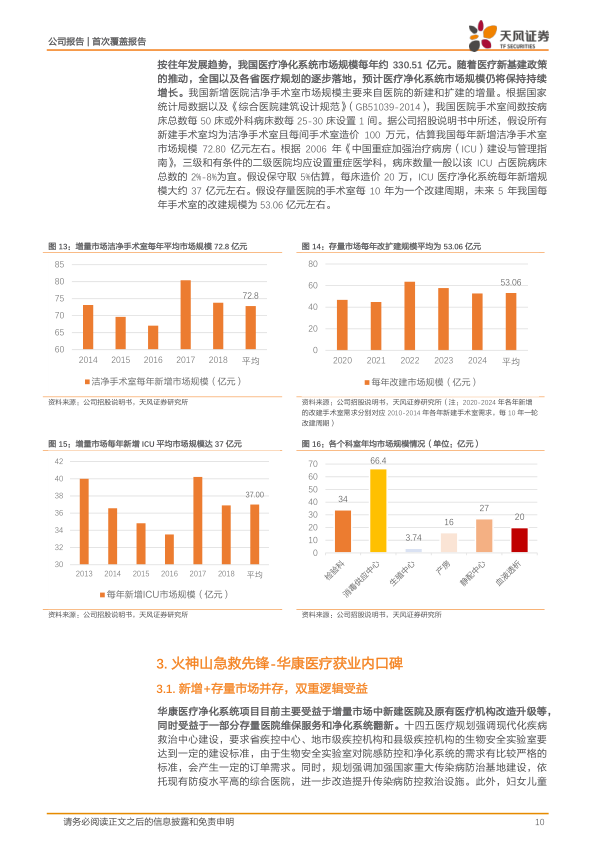

医院净化系统建设是院感防控不可或缺的隔离墙,通过对手术部、ICU 等特殊科室合理设计规划,实现“医患分流”、“洁污分明”,降低医院感染风险。尤其在新冠疫情催化下,配套政策出台助力医疗新基建建设,期间一大批新建医疗机构布局加快,涉及现代化疾病预防控制体系建设、国家重大传染病防治基地建设、重点专科医院提标扩能等。此外,存量医院在疫情防控严峻背景下存在潜在的净化系统升级需求,对院感防控的要求更加趋严。在疫情背景催化+政策助力双重逻辑叠加下,华康医疗净化系统业务有望从中受益。公司预计,增量市场和存量市场的整体规模预计每年超过 300 亿,随着公司未来营销投入加大和净化技术升级迭代,华康医疗的市占率有望得到进一步提升。

医疗专项 EPC 将成未来看点

医疗专项工程 EPC 设计、施工、运维一体化的总承包净化系统项目,从中标和项目本身而言相较于传统的净化系统项目更具优势,从医院角度而言可以节省建设成本和时间,就承接方而言更考验技术和统筹设计能力,同时订单的质量更高。未来医疗专项EPC 项目将成为未来医院净化的趋势,公司的医疗专项工程 EPC 模式已在深圳市眼科医院、深圳市儿童医院、武汉大学中南医院、武汉科技大学附属天佑医院、湖北省新华医院、武汉市蔡甸区人民医院等成功落地。自 2022 年以来也陆续承接了部分 EPC 业务。未来随着公司净化技术研发实力的增强和市场进一步拓宽,EPC 订单有望成为公司净化业务新的业绩增长点。

盈利预测与投资评级

我们预计公司 2022-2024 年营业收入分别为 14.57、23.73、31.99 亿元,归母净利润分别为 1.43、2.37、3.20 亿元,采用可比公司 PE 相对估值法对公司进行估值,我们选取医疗新基建板块受益的三家公司迈瑞医疗、开立医疗、海泰新光作为可比公司,给予公司 2022 年目标 PE 为 39 倍,目标价为 52.61 元,首次覆盖,给予“买入”评级。

风险提示:①市场竞争加剧风险;②新客户开拓波动风险;③经营活动现金流风险;④疫情反复施工延误等风险;⑤股价波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用