华康医疗(301235)

事件

2023年4月25日,公司发布2022年年报:2022年全年公司(含子公司)实现营业收入11.89亿元,同比+38.12%;实现归母净利润1.02亿元,同比+25.97%;扣非净利润0.90亿元,同比+14.21%;公司经营活动产生的现金流量净额-3.42亿元,同比-867.16%。2023年第一季度,公司实现营业收入2.40亿元,同比+82.92%;实现归母净利润-1730.95万元,同比-101.66%,主要系公司管理费用、销售费用增大,完工项目成本增大等原因所致。截至2023Q1,公司在手订单金额为21.84亿元,其中医疗净化系统集成业务在手订单金额为19.34亿元。

点评

营销运维网点触角延伸,订单“质”+“量”齐提升

2022年,公司于全国设立并扩充13个营销运维中心,营销网络进一步延伸,销售团队全面渗透到县级医疗领域,对全国县级及以上的公立医院的医疗净化资源进行了初步摸排,实现市场信息摸排全覆盖。公司营销团队、技术团队积极分享交流行业新技术新趋势,与多家知名设计院签订了“战略合作协议”,市场影响力有了较大提升。随着2022年市场布局,公司在全国范围内的局部地区已逐步形成了领先优势,市占比明显上升。公司与一线城市(如北上广深)、知名医院(如四川大学华西医院、山东大学齐鲁医院)等优质客户建立合作,承接订单质量进一步提升。

科学研究领域受国家政策扶持,实验室建设有望打造第二增长曲线

我国实验室建设增长迅速,《关于印发公共卫生防控救治能力建设方案的通知》文件强调:疾病预防控制体系现代化建设,地市级疾控中心要重点提升实验室检验检测能力,加强实验室仪器设备升级和生物安全防护能力建设。此外,文件提及最终每省至少有一个达到生物安全三级(P3)水平的实验室,地级市至少有一个达到生物安全二级(P2)水平的实验室。公司十余年来致力于洁净医疗净化集成业务,在医院净化项目实施中,承接了相关实验室建设及改造工程,拥有丰富技术储备和实践经验,现已组建起专业实验室团队,未来二至三年将积极拓展实验室业务,重点发展高校科研实验室、动物实验室,有效打造公司业务增长第二曲线。

盈利预测

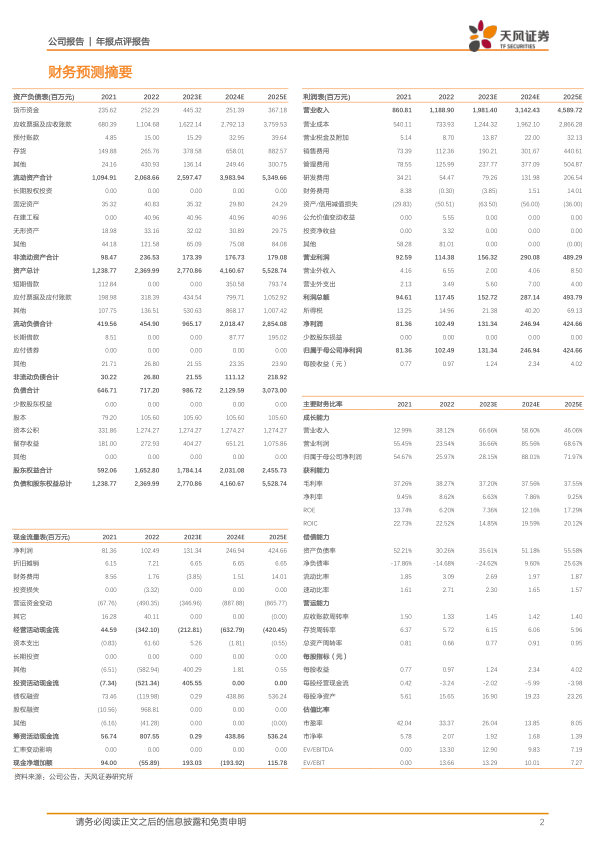

考虑到公司运营中心覆盖范围不断扩大,净化系统集成业务订单规模和质量有望持续提升,同时人员投入预计有所加大,调整2023-2025年营业收入19.81/31.42/45.90亿元,归母净利润1.31/2.47/4.25亿元,维持“买入”评级。

风险提示:行业政策风险,施工进度不及预期风险,坏账风险。

微信扫一扫-立即使用

微信扫一扫-立即使用