中心思想

国产骨科龙头地位稳固,平台化优势显著

威高骨科作为中国骨科医疗器械市场的国产龙头企业,通过持续的自主创新和战略并购,成功构建了覆盖脊柱、创伤、关节和运动医学等领域的全面产品线。截至2021年末,公司拥有312项产品备案或注册证,其中II、III类产品注册证94项,是国内产品线最齐备的公司之一。公司管理层经验丰富,股权激励机制有效绑定了核心利益,推动了公司营收和归母净利润在2017-2021年间分别实现24.2%和35.8%的复合年增长率(CAGR)。

集采趋势下市场份额加速提升,进口替代机遇凸显

中国骨科市场正处于高速增长期,但进口产品仍占据较大份额,尤其在关节领域。国家带量采购政策的陆续落地,虽然短期内可能带来价格压力,但威高骨科凭借其完善的产品线、技术优势和成本控制能力,在脊柱、关节和创伤等多个集采项目中全线中标,并有望在市场份额分配中占据有利位置。这不仅巩固了其在国内市场的龙头地位,更将加速国产产品对进口产品的替代进程,为公司带来长期增长红利。

主要内容

威高骨科:平台化发展的国产骨科龙头

威高骨科的成长历程与产品布局

威高骨科成立于2005年4月,通过自主研发和收购(如北京亚华、健力邦德、海星医疗),逐步完善了产品线,成为国产骨科龙头。公司产品线涵盖脊柱、创伤、关节等多个领域,拥有超过2万种不同规格的骨科耗材,是国内产品线最齐备的公司之一。其脊柱类产品如PEEK-OPTIMA脊柱棒系统具有技术先进性,创伤和关节类产品也通过技术整合和创新不断提升。

股权结构与管理层优势

威高骨科是国内医用耗材龙头威高股份的控股子公司,实际控制人为威高创始人陈学利。公司管理层在骨科耗材或医疗器械领域拥有丰富经验,如董事长弓剑波曾是创生医疗的前身负责人。公司通过高水平薪酬和股权激励(如董事长弓剑波持有1000万股),实现了管理层与公司利益的深度绑定,确保了团队的稳定性和积极性。

稳健的财务表现与业务多元化

2017-2021年,威高骨科收入CAGR达24.2%,从9.06亿元增长至21.54亿元;归母净利润CAGR达35.8%,从2.03亿元增长至6.9亿元。2022年上半年,在疫情扰动下,公司营收达11.05亿元,同比增长0.9%,归母净利润3.98亿元,同比增长7.8%,展现出较强韧性。公司持续推进业务多元化,脊柱类业务占比约45%,创伤类和关节类业务占比分别约为28%和22%,关节类收入占比持续上升。各业务线销售单价持续提升,脊柱业务毛利率最高达91%。

骨科行业:赛道长坡厚雪,过往格局稳定

全球与中国骨科市场概况

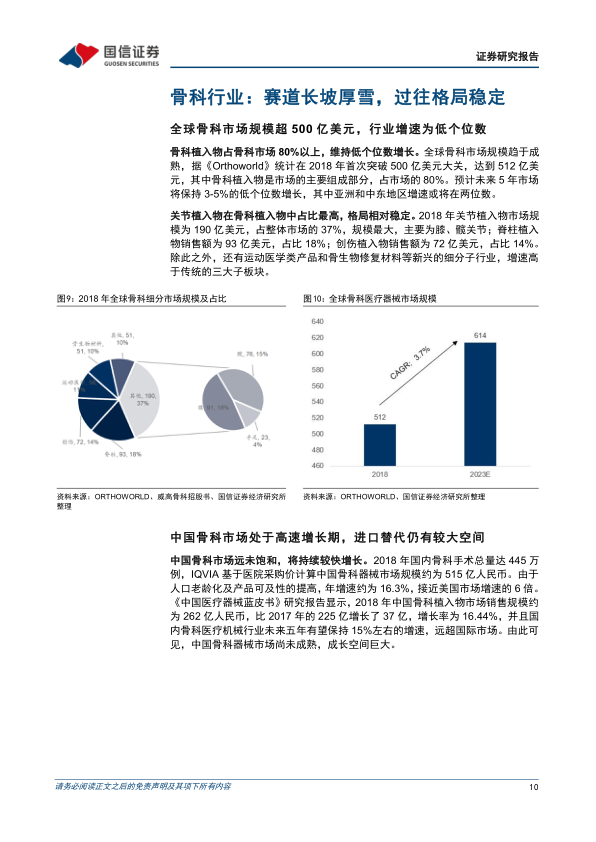

全球骨科市场规模超500亿美元,行业增速为低个位数(3-5%),其中关节植入物占比最高(37%)。中国骨科市场远未饱和,2018年市场规模超500亿人民币,年增速约16.3%,是全球增速的近6倍。预计未来五年中国骨科医疗器械行业将保持15%左右的增速,成长空间巨大。创伤类骨科植入物市场规模最大,关节类增速最快,预计到2024年将成为第一大细分领域。

市场驱动因素与进口替代空间

中国骨科市场未来将由人口老龄化引发的退行性病变(如骨质疏松性骨折、椎间盘疾病、关节炎)驱动,叠加渠道下沉提升治疗渗透率和进口替代改变存量结构。在创伤领域,国产占比已接近70%;但在关节领域,进口产品仍占据70%的市场份额,进口替代空间巨大。

产业发展趋势与国际龙头策略

骨科耗材的创新正转向材料学、定制化和手术机器人等方向,如3D打印、可降解镁合金、多孔钽金属等新型材料的应用,以及手术机器人辅助精准微创手术。运动医学领域在国内起步较晚但发展潜力巨大,2015-2020年市场规模复合增长率达17.6%。国际骨科龙头(如强生、史赛克、捷迈邦美、美敦力、施乐辉)通过持续并购扩张业务边界,巩固市场地位并吸收新技术。

持续创新研发,享受进口替代红利

威高骨科的产品优势与研发投入

威高骨科在脊柱、创伤、关节领域均有领先地位,是全国骨科器械市场前五大企业中唯一的国产厂商,2019年市场份额为4.61%。公司已上市的脊柱系列产品(如Tulip脊柱内固定系统)具有技术先进性,利于医生操作。公司技术储备充足,拥有45项境内发明专利和2项境外发明专利。2017-2021年累计研发投入达3.6亿元,占收入比重约4.5%,多项产品(如零切迹颈椎融合器、单髁膝关节假体系统)处于注册阶段,并积极布局3D打印和再生医学。

财务管控与现金流表现

公司销售模式以经销为主(占比超60%),销售费用率受益于规模效应持续下滑,2022年上半年为29%。管理费用率稳定在3-4%,财务费用率因自有现金充足而为负。公司经营性现金流优质,2021年经营性现金流净额为7.9亿元,归母净利润现金含量达114%。

骨科集采:强者恒强

国家带量采购政策对骨科行业影响深远。

- 脊柱国采: 2022年9月脊柱国采公示拟中选结果,平均降幅约60%。威高骨科在各条产品线全线中标,并位于竞价单元前列,有望获得更高申报量分配比例,进一步巩固脊柱领域龙头地位。

- 关节国采: 2021年9月关节国采中标结果公示,平均降价82%。威高骨科旗下威高亚华、海星医疗双品牌共8个产品系统全线中标,意向需求量和份额均有明显提升。

- 创伤“小国采”: 河南省牵头组织的十二省骨科创伤类集采平均降幅88.7%。威高骨科除髓内钉系统A组外,其余产品系统均中标,市场份额向龙头企业集中。

骨科手术对厂商跟台服务依赖性强,威高骨科具备自主研发、生产、销售成套器械装箱的能力,与植入物产品高度匹配,有效应对集采后的服务需求。

骨科同业对比

威高骨科在三类证和研发人员数量上名列前茅,医院覆盖和经销商体系位居国产前列,是国产骨科整体第一、国内第五的企业。公司盈利能力与同业类似,毛利率高于关节企业,低于脊柱类企业,净利率水平在同业中名列前茅,ROE近20%,现金流质量高。

盈利预测与估值建议

盈利预测

基于对脊柱、创伤、关节和手术器械及其他业务的假设,预计公司2022-2024年营收分别为24.32/30.30/39.30亿元,同比增长12.9%/24.6%/29.7%;归母净利润分别为7.86/9.65/12.68亿元,同比增长13.9%/22.7%/31.5%。

估值与投资建议

综合绝对估值和相对估值,公司一年期合理股价为67.48-72.30元,相较当前股价(62.00元)有8.8-16.6%的溢价空间。考虑到威高骨科的平台属性、抗风险能力和成长性,以及集采风险大体出清,维持“增持”评级。

风险提示

报告提示了估值风险(假设偏乐观)、盈利预测风险(新业务放量、费用率预估偏乐观)、经营风险(新冠疫情、集采降价超预期、创新研发不及预期、成本费用上升、行业竞争加剧、医疗事故)和技术风险(核心技术人员流失、专利诉讼)。

总结

威高骨科作为中国国产骨科领域的领军企业,凭借其全面的产品线、持续的创新研发能力和高效的运营管理,在快速增长的中国骨科市场中占据了有利地位。尽管面临国家带量采购带来的价格压力和行业竞争加剧的挑战,但公司在集采中表现出色,市场份额有望进一步提升,加速进口替代进程。管理层经验丰富且利益绑定,财务表现稳健,现金流质量优异,为公司的长期发展提供了坚实基础。未来,随着人口老龄化趋势和医疗渗透率的提高,以及在运动医学、新型材料等新兴领域的布局,威高骨科有望持续享受行业增长和进口替代的红利。报告维持“增持”评级,并预测公司未来三年营收和净利润将保持稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用