威高骨科(688161)

核心观点

二季度营收净利快速回升,上半年净利同比增长近8%。2022H1实现营收11.05亿元(+0.9%),归母净利润3.98亿元(+7.8%),其中二季度营收7.65亿(+13.5%),归母净利润3.00亿元(+16.4%),二季度全国疫情趋于稳定,特别是择期手术量的恢复,以及公司采用的个性化销售政策,使得业绩快速修复。2022H1脊柱类产品实现收入5.06亿(+1.98%),即使在疫情影响择期手术开展的背景下,凭借脊柱领域的国产龙头地位维持了收入的增长;创伤类产品实现收入2.68亿(-13.89%),受到急性手术量和集采双重负面影响;关节类产品实现收入2.95亿(+13.39%),受益于关节国采,公司迅速提升医院覆盖率,提升市场份额,关节产品逆势增长。2022H1毛利率为78.37%(-3.79pp),主要由于Q1供应链受到冲击和产品结构变化;销售费用率为29.2%(-3.14pp),管理费用率为3.0%(-0.4pp)。

威高骨科是平台化发展的国产骨科龙头。公司在骨科植入医疗器械及手术器械共计取得320项产品备案或注册证(截止2022H1),其中第II、III类产品注册证98项,是国内在骨科领域产品线最齐备的公司。威高是骨科行业国内份额前五企业中唯一的国产厂商。2019年,前四大外资厂商合计份额达38%,威高的市场份额近5%,与部分外资巨头在份额上差距已经较小,脊柱领域威高排名国内第三,仅次于强生和美敦力,关节领域威高排名国内第7,国产第3。进口替代趋势下,公司的市场地位将稳步提升。

研发投入维持高强度,多项产品处于注册阶段。2017-2021年累计研发投入达2.4亿,2022H1研发费用为5,593万元(+9.68%),研发费用率为5.1%(+0.4pp)。公司持续加大研发投入,提升创新能力并推动创新成果的有效转化。根据半年报,零切迹颈椎融合器、万向锁定接骨板系统、单髁膝关节假体系统等产品均已处于注册或注册发补阶段。此外,为加快3D打印项目的推进,公司于2022年5月成立湖南威高高创医疗科技有限公司,以加快布局研发定制式骨科手术导板。

风险提示:脊柱国采降价超预期;关节产品放量低于预期,医疗事故风险。

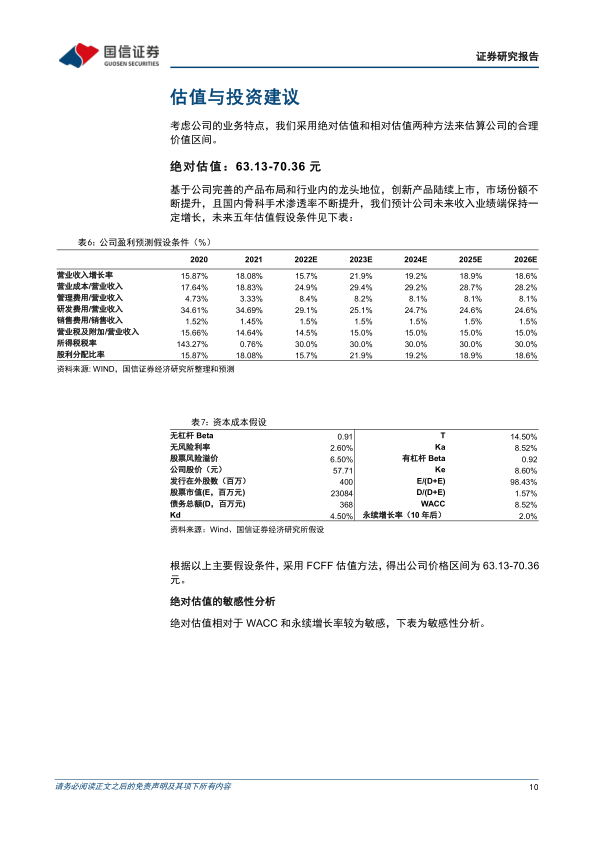

投资建议:公司是平台化发展的国产骨科龙头,实现了脊柱、创伤、关节和运动医学的全面覆盖,集采趋势下公司快速提升市场份额,巩固龙头地位。预计2022-24年归母净利润为7.92/9.37/11.29亿元,同比增长14.8%/18.3%/20.5%,当前股价对应PE29/25/21倍。综合绝对估值和相对估值,公司合理估值为63.24-70.26元,首次覆盖给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用