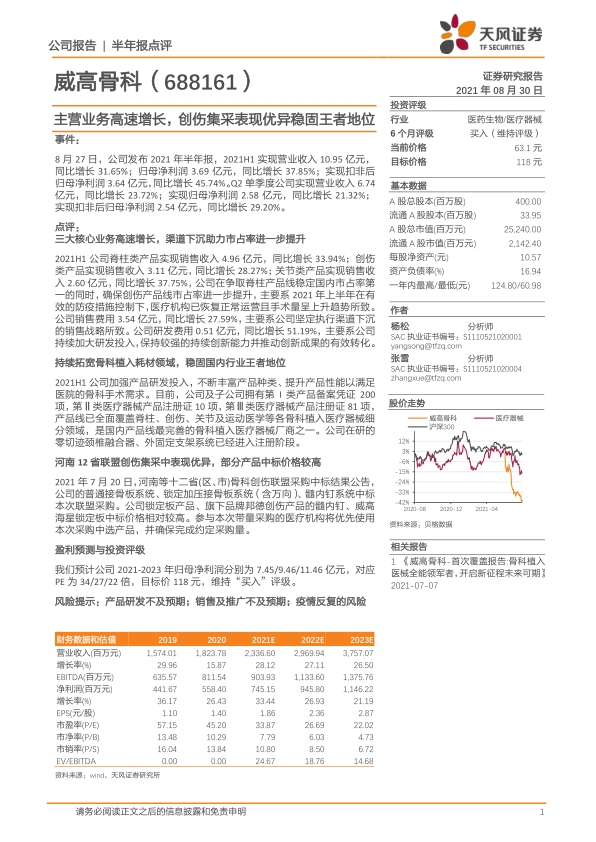

威高骨科(688161)

事件:

8 月 27 日, 公司发布 2021 年半年报, 2021H1 实现营业收入 10.95 亿元,同比增长 31.65%;归母净利润 3.69 亿元,同比增长 37.85%;实现扣非后归母净利润 3.64 亿元,同比增长 45.74%。Q2 单季度公司实现营业收入 6.74亿元,同比增长 23.72%;实现归母净利润 2.58 亿元,同比增长 21.32%;实现扣非后归母净利润 2.54 亿元,同比增长 29.20%。

点评:

三大核心业务高速增长,渠道下沉助力市占率进一步提升

2021H1 公司脊柱类产品实现销售收入 4.96 亿元,同比增长 33.94%;创伤类产品实现销售收入 3.11 亿元,同比增长 28.27%;关节类产品实现销售收入 2.60 亿元,同比增长 37.75%, 公司在争取脊柱产品线稳定国内市占率第一的同时,确保创伤产品线市占率进一步提升, 主要系 2021 年上半年在有效的防疫措施控制下,医疗机构已恢复正常运营且手术量呈上升趋势所致。公司销售费用 3.54 亿元,同比增长 27.59%, 主要系公司坚定执行渠道下沉的销售战略所致。公司研发费用 0.51 亿元,同比增长 51.19%,主要系公司持续加大研发投入,保持较强的持续创新能力并推动创新成果的有效转化。

持续拓宽骨科植入耗材领域,稳固国内行业王者地位

2021H1 公司加强产品研发投入,不断丰富产品种类、提升产品性能以满足医院的骨科手术需求。目前,公司及子公司拥有第 I 类产品备案凭证 200项,第Ⅱ类医疗器械产品注册证 10 项,第Ⅲ类医疗器械产品注册证 81 项,产品线已全面覆盖脊柱、创伤、关节及运动医学等各骨科植入医疗器械细分领域,是国内产品线最完善的骨科植入医疗器械厂商之一。 公司在研的零切迹颈椎融合器、 外固定支架系统已经进入注册阶段。

河南 12 省联盟创伤集采中表现优异, 部分产品中标价格较高

2021 年 7 月 20 日,河南等十二省(区、市)骨科创伤联盟采购中标结果公告,公司的普通接骨板系统、锁定加压接骨板系统(含万向)、髓内钉系统中标本次联盟采购。公司锁定板产品、旗下品牌邦德创伤产品的髓内钉、威高海星锁定板中标价格相对较高。参与本次带量采购的医疗机构将优先使用本次采购中选产品,并确保完成约定采购量。

盈利预测与投资评级

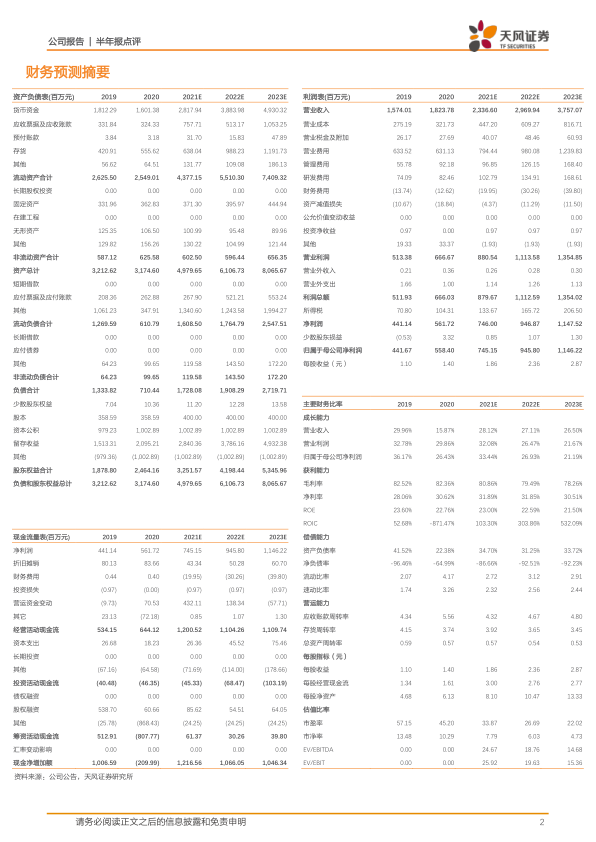

我们预计公司 2021-2023 年归母净利润分别为 7.45/9.46/11.46 亿元,对应PE 为 34/27/22 倍,目标价 118 元, 维持“买入”评级。

风险提示: 产品研发不及预期; 销售及推广不及预期;疫情反复的风险

微信扫一扫-立即使用

微信扫一扫-立即使用