威高骨科(688161)

核心观点

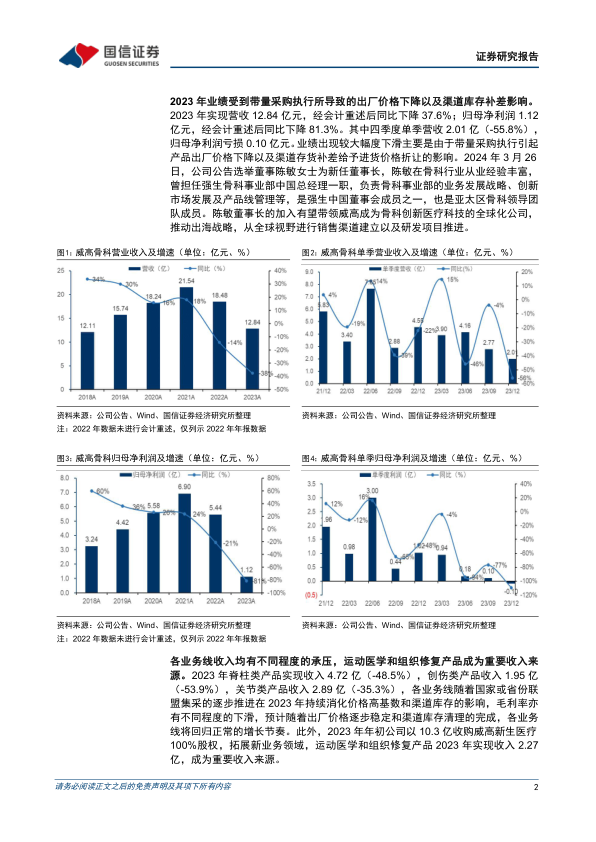

2023年业绩受到带量采购执行所导致的出厂价格下降以及渠道库存补差影响,陈敏女士就任董事长。2023年实现营收12.84亿元,经会计重述后同比下降37.6%;归母净利润1.12亿元,经会计重述后同比下降81.3%。其中四季度单季营收2.01亿(-55.8%),归母净利润亏损0.10亿元。业绩出现较大幅度下滑主要是由于带量采购执行引起产品出厂价格下降以及渠道存货补差给予进货价格折让的影响。2024年3月26日,公司公告选举董事陈敏女士为新任董事长,陈敏在骨科行业从业经验丰富,曾担任强生骨科事业部中国总经理一职,负责骨科事业部的业务发展战略、创新市场发展及产品线管理等,是强生中国董事会成员之一,也是亚太区骨科领导团队成员。陈敏董事长的加入有望带领威高成为骨科创新医疗科技的全球化公司,推动出海战略,从全球视野进行销售渠道建立以及研发项目推进。

各业务线收入均有不同程度的承压,运动医学和组织修复产品成为重要收入来源。2023年脊柱类产品实现收入4.72亿(-48.5%),创伤类产品收入1.95亿(-53.9%),关节类产品收入2.89亿(-35.3%),各业务线随着国家或省份联盟集采的逐步推进在2023年持续消化价格高基数和渠道库存的影响,毛利率亦有不同程度的下滑,预计随着出厂价格逐步稳定和渠道库存清理的完成,各业务线将回归正常的增长节奏。此外,2023年年初公司以10.3亿收购威高新生医疗100%股权,拓展新业务领域,运动医学和组织修复产品2023年实现收入2.27亿,成为重要收入来源。

毛净利率下滑,销售和研发费用率提升明显。2023年公司毛利率为66.5%(-8.3pp),主要由于集采降价和渠道存货补差的影响。销售费用率43.7%(+11.2pp),销售费用同比下降21.1%,主要是商务服务费降低,但收窄幅度小于收入下滑;研发费用率10.1%(+4.3pp),研发费用同比增长10.7%,公司持续加大研发投入力度;管理费用率4.8%(+1.0pp),净利率下滑至8.8%(-20.6pp),加速触底。

风险提示:关节和脊柱产品放量低于预期;续约价格变动;医疗事故风险。投资建议:公司是平台化发展的国产骨科龙头,实现了脊柱、创伤、关节和运动医学的全面覆盖,集采趋势下公司快速提升市场份额,巩固龙头地位。

微信扫一扫-立即使用

微信扫一扫-立即使用