威高骨科(688161)

事件:

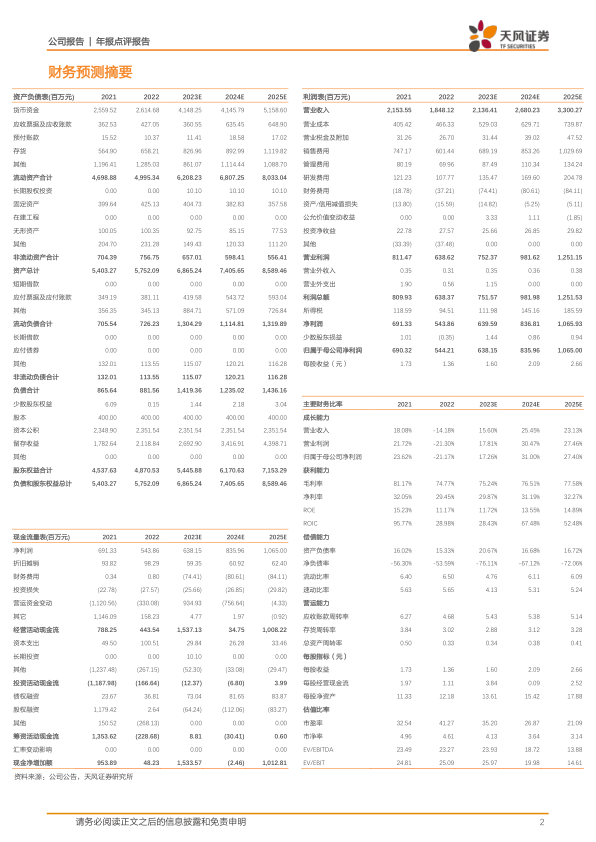

2023年3月30日,公司发布2022年年报,2022年实现营业收入18.48亿元,同比下滑14.18%;归母净利润5.44亿元,同比下降21.17%;扣非归母净利润5.33亿元,同比下降21.43%。四季度单季实现收入4.55亿元,同比下降21.93%;归母净利润1.02亿元,同比下降48%;扣非归母净利润0.99亿元,同比下降48.82%。

点评:

业绩短期承压,市场规模与行业地位领先

2022年,公司营业收入为18.48亿元,同比下降14.18%。受集采影响,三大业务板块销售收入同比均有下降。其中,1)脊柱业务实现销售收入8.87亿元,同比下降13.1%,我们推断主要系经销商进货谨慎所致;2)关节业务实现销售收入4.46亿元,同比下降4.85%,我们推断主要系产品价格下降所致;3)创伤业务实现销售收入4.17亿元,同比下降31.57%,主要系产品价格下降所致。2022年集采中,公司实现全产线中标,产品覆盖超3500家终端医疗机构,公司的市场占有率和客户覆盖率均较集采前大幅提升。

营销研发同步发力,提升新变革下的核心竞争力

2022年,公司销售费用率为32.54%,同比下降2.16pct,主要系公司商务服务费、市场推广费和差旅费下降所致;管理费用率为3.79%,同比基本持平;研发费用率为5.83%,同比提升0.2pct,主要系公司坚持研发创新的发展战略。面对新变革下的行业发展趋势,公司积极调整营销策略,树立直接服务终端的销售型营销理念,提高营销精细化管理能力。

收购新生医疗,优化业务布局

公司于2022年12月14日发布公告,拟以自有资金10.3亿元购买新生医疗100%股权。公司已于2023年1月支付第一期转让价款6.18亿元,并完成工商变更。新生医疗主营业务为富血小板血浆制备用套装和封闭创伤负压引流套装的研发、生产和销售,其2022年未经审计的净利润为5622.98万元。该并购是公司拓宽业务布局、提高可持续发展能力的重要举措,有利于优化公司业务布局,进一步提升公司的盈利能力。

盈利预测:我们预计公司2023-2025年营业收入分别为21.36/26.8/33亿元(2023/2024前值分别为33.11/41.12亿元),下调原因为受带量采购影响公司营业收入下滑,归母净利润分别为6.38/8.36/10.65亿元(2023/2024前值分别为11.18/14.01亿元),脊柱集采对于公司的脊柱耗材价格有一定影响,2023年为执行的第一个年份,出于谨慎性考虑下调2023和2024年业绩预期,维持“买入”评级。

风险提示:医药行业政策变化、产品降价风险、新品推广不达预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用