中心思想

本报告对康弘药业(002773)2018年中报进行了分析,核心观点如下:

-

业绩符合预期,康柏西普放量明显: 公司上半年业绩符合预期,康柏西普受益于新进医保目录,销量增长显著。

-

新适应症与海外拓展带来增长潜力: DME和RVO适应症的国内审批以及海外市场的拓展,有望进一步打开公司成长空间。

-

维持“增持”评级: 康柏西普正处于爆发增长期,公司作为国内创新生物药典范,未来发展空间广阔,维持“增持”评级。

主要内容

公司业绩总结

-

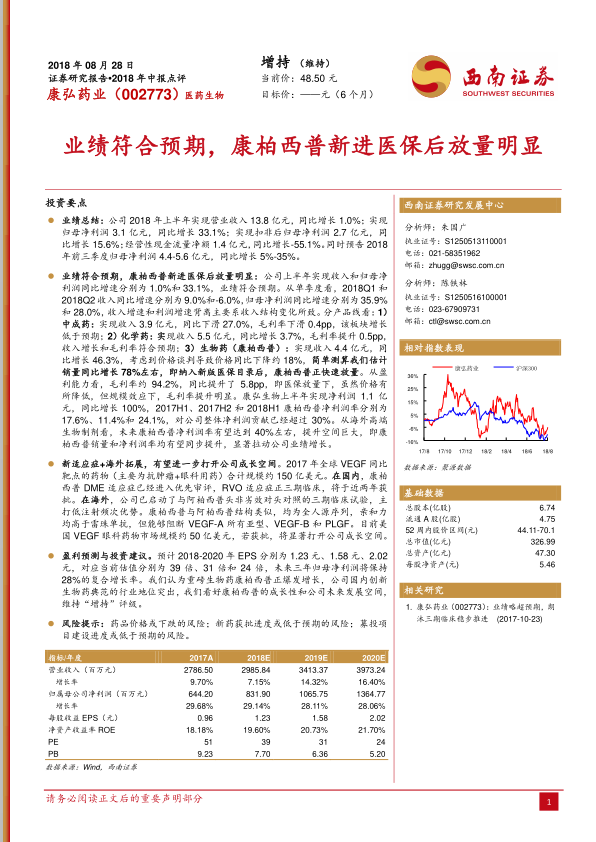

营收与利润增长分析: 2018年上半年,公司实现营业收入13.8亿元,同比增长1.0%;归母净利润3.1亿元,同比增长33.1%。

-

盈利预测: 预计2018-2020年EPS分别为1.23元、1.58元、2.02元,对应当前估值分别为39倍、31倍和24倍。

产品线分析

-

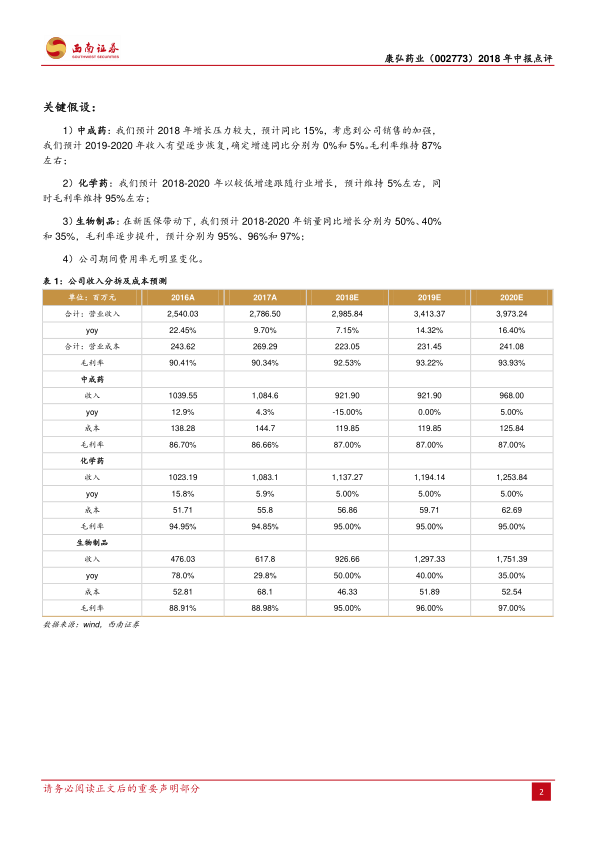

中成药: 实现收入3.9亿元,同比下滑27.0%,毛利率下滑0.4pp,增长低于预期。

-

化学药: 实现收入5.5亿元,同比增长3.7%,毛利率提升0.5pp,收入增长和毛利率符合预期。

-

生物药(康柏西普): 实现收入4.4亿元,同比增长46.3%,销量同比增长约78%,纳入新版医保目录后放量明显。毛利率约94.2%,同比提升5.8pp。

未来增长点

-

适应症拓展: 康柏西普DME适应症已进入优先审评,RVO适应症正处于三期临床,预计未来两年内获批。

-

海外市场: 康弘药业已启动康柏西普与阿柏西普头对头对照的三期临床试验,旨在利用低注射频次的优势,进军美国VEGF眼科药物市场。

盈利预测与关键假设

-

中成药: 预计2018年增长压力较大,同比下降15%,2019-2020年逐步恢复,增速分别为0%和5%。毛利率维持87%左右。

-

化学药: 预计2018-2020年以较低增速跟随行业增长,维持5%左右,毛利率维持95%左右。

-

生物制品: 预计2018-2020年销量同比增长分别为50%、40%和35%,毛利率逐步提升,预计分别为95%、96%和97%。

风险提示

- 药品价格或下跌的风险。

- 新药获批进度或低于预期的风险。

- 募投项目建设进度或低于预期的风险。

总结

本报告分析了康弘药业2018年中报,指出公司业绩符合预期,康柏西普受益于医保放量增长显著。同时,新适应症的开发和海外市场的拓展将为公司带来新的增长动力。维持“增持”评级,但需关注药品价格、新药审批进度以及募投项目进度等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用