中心思想

本报告对康弘药业2019年半年度报告进行了分析,核心观点如下:

-

业绩稳健增长,盈利能力提升: 公司上半年营收和扣非净利润均实现稳步增长,经营活动现金流大幅增加,显示出良好的运营质量。

-

康柏西普驱动增长,华东市场表现亮眼: 康柏西普作为核心产品,保持高速增长,华东地区收入快速增长,全国战略布局逐步成型。

-

研发投入加大,创新成果显著: 公司持续加大研发投入,多个创新药物取得临床试验批件,为未来发展提供动力。

-

维持“增持”评级: 考虑到公司收购以色列IOPtima Ltd.,切入眼科器械和耗材领域,以及研发投入的增加,看好公司未来发展,维持“增持”评级。

主要内容

上半年经营数据分析

-

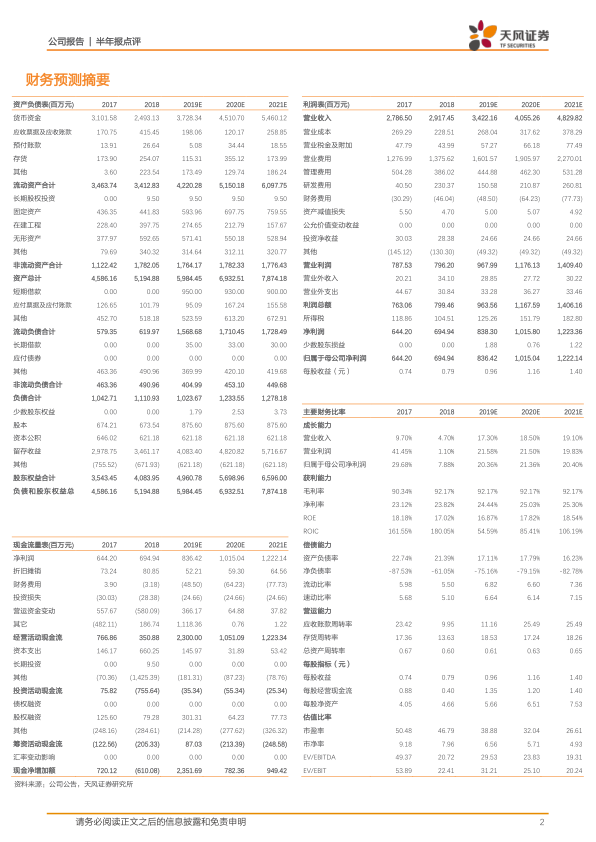

营收与利润双增长: 康弘药业2019年上半年实现营业收入15.19亿元,同比增长9.79%;归母净利润3.4亿元,同比增长9.67%;归母扣非净利润3.16亿元,同比增长18.07%。

-

现金流大幅增加: 经营活动产生的现金流量净额为2.39亿元,同比增长71.14%,主要原因是收到的销售商品款增加。

-

应收账款增加: 应收账款4.12亿元,较2018年底增长59.36%,主要因为销售回款力度减缓。

产品系列分析

-

康柏西普高速增长: 生物制品(康柏西普)收入5.6亿元,同比增长26.81%,毛利率95.37%,提升1.13个百分点。

-

化学药稳定增长: 化学药收入5.6亿元,同比增长1.76%,毛利率94.62%,下降0.72个百分点。

-

中成药企稳回升: 中成药收入3.97亿元,同比增长1.54%,毛利率85.34%,下降0.85个百分点。

区域市场分析

-

华东地区快速增长: 华东地区收入4.84亿元,同比增长25.67%。

-

华北地区稳步增长: 华北地区收入1.92亿元,同比增长8.56%。

费用控制与研发投入

-

销售费用控制良好: 上半年销售费用7.63亿元,同比增长2.72%。

-

管理费用增加: 管理费用1.73亿元,同比增长26.61%,主要由于上半年增加特许权许可费1959万元。

-

研发投入加大: 上半年研发费用1.00亿元,同比增长13.91%。

研发成果

-

康柏西普国际临床研究: 康柏西普眼用注射液正在开展启动国际多中心Ⅲ期临床研究。

-

创新药物获批临床: 自主研发的1类生物创新药物KH906滴眼液已获药物临床试验批件;1类生物新药KH903已进入临床Ⅱ期;治疗性肿瘤疫苗1类生物新药KH901也处于临床Ⅱ期。

-

新药申请获批: 申请用于治疗阿尔茨海默症的新药KH110(五加益智颗粒)已获药物临床试验批件;申请的依匹哌唑口崩片获药物临床试验批件。

投资评级与风险提示

-

维持“增持”评级: 考虑到公司收购以色列IOPtima Ltd的80%股权,即将切入眼科器械和耗材领域,加之研发投入增加,看好公司未来发展,维持“增持“评级。

-

风险提示: 药价政策的影响,药品研发进度不及预期。

总结

康弘药业2019年上半年业绩稳健增长,康柏西普驱动增长,华东市场表现亮眼,研发投入加大,创新成果显著。公司通过收购IOPtima Ltd.拓展眼科器械和耗材领域,并持续加大研发投入,为未来发展奠定基础。天风证券维持对康弘药业的“增持”评级,但同时提示投资者关注药价政策和药品研发进度等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用