中心思想

葵花药业:OTC龙头地位稳固,多维驱动业绩增长

本报告深入分析了葵花药业(002737)作为国内知名OTC龙头的核心竞争力与未来增长潜力。公司凭借清晰的股权结构、高效的运营管理以及在儿科、妇科、消化系统等六大领域的全面布局,展现出强劲的业绩增长势头。通过“小葵花”等品牌集群的成功打造,公司在激烈的市场竞争中建立了深厚的品牌护城河。

产品管线持续优化,营销模式创新赋能

葵花药业通过“黄金单品”放量与潜力品种提速,不断完善产品管线,尤其在儿童药、胃肠用药和肝胆用药领域拥有多个核心品种。同时,公司积极通过并购与深度研发保障后续产品线的竞争力,并成功转型营销模式,由“一龙治水”向“普药、品牌、处方、大健康”四大事业部驱动的组合式营销转变,有效提升了终端把控力和市场响应速度,为公司持续发展注入新动能。

主要内容

公司概览:业绩靓丽,费用控制增厚利润

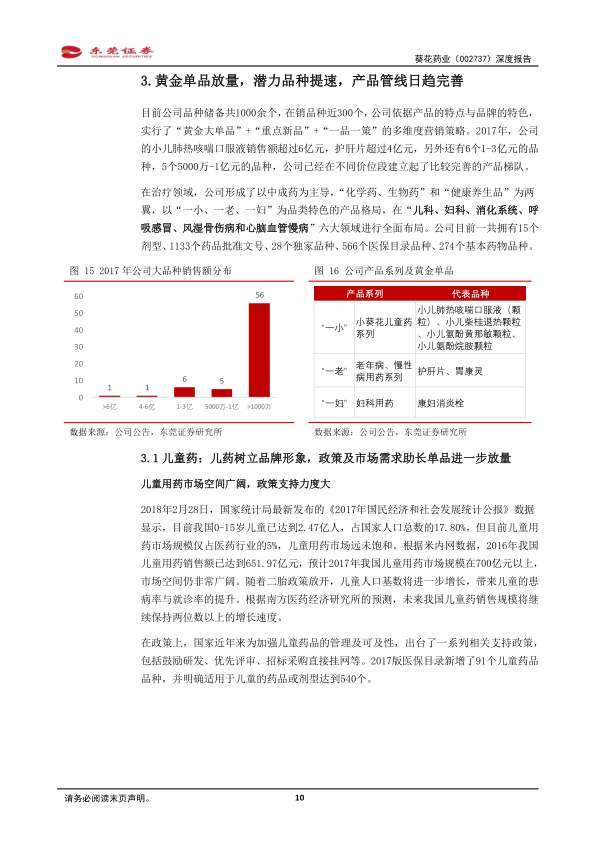

- OTC龙头地位与产品布局: 葵花药业成立于2005年,2014年上市,是国内知名的OTC龙头企业,主营中成药的生产与销售。产品覆盖儿科、妇科、消化系统、呼吸感冒、风湿骨伤病和心脑血管慢病六大领域。公司成功打造了“葵花”、“小葵花”、“葵花爷爷”等多个子品牌,形成了以中成药为主导,“化学药、生物药”和“健康养生品”为两翼,“一小、一老、一妇”为品类特色的产品格局。公司拥有15个剂型、1133个药品批准文号、28个独家品种、566个医保目录品种和274个基本药物品种。

- 2018年业绩表现与费用控制: 2018年前三季度,公司实现营收31.35亿元,同比增长19.62%;扣非归母净利润3.06亿元,同比增长35.13%。全年归母净利润预计在5.51亿至6.36亿元之间,同比增速30%-50%。业绩增长主要得益于渠道变革后运营效率提升和终端产品量价齐升。公司通过有效的费用控制,销售费用率同比下降1.92pct至31.14%,管理费用率同比下降0.72pct至11.63%,财务费用率下降0.33pct至-0.04%,净利率同比上升1.16pct至11.68%,净资产收益率和资产收益率均达近五年最高水平。中成药业务营收占比稳定在88%左右,化学制剂占比约28.57%,保健品有望成为新的增长点。

品牌集群:小葵花引领,铸就核心竞争力

- 多品牌战略与市场影响力: OTC渠道在公司销售中占比约85%,品牌认知度是关键。公司通过立体式品牌传播策略,成功打造了“葵花”主品牌(品牌价值100.90亿元)和“小葵花”儿童药品牌(品牌价值80.30亿元),以及“葵花爷爷”、“葵花美小护”、“葵花蓝人”等子品牌。小葵花儿童药品牌连续多年进入中国药品品牌榜,成为最具影响力的儿童药品牌之一。

- 广告费用优化与利润增厚: 随着品牌梯队搭建和知名度提升,公司广告费用占营业收入和销售费用的比例明显下降,处于行业中等偏低水平,有效助推了利润端的增长。

产品管线:黄金单品放量,潜力品种提速

- 多元化产品策略与梯队建设: 公司拥有1000余个品种储备,在销品种近300个,实行“黄金大单品”+“重点新品”+“一品一策”的多维度营销策略。2017年,小儿肺热咳喘口服液销售额超6亿元,护肝片超4亿元,另有6个1-3亿元品种和5个5000万-1亿元品种,形成了完善的产品梯队。

- 儿童药市场与核心品种: 中国0-15岁儿童达2.47亿人,儿童用药市场规模预计超700亿元,政策支持力度大。公司儿童药销售占比近50%,布局止咳祛痰、感冒、厌食症、祛火清热四大亚类。独家品种小儿肺热咳喘口服液被列为儿童流感推荐用药,2017年新进医保目录后,在公立医疗机构终端销售额达1.36亿元,同比增长15.37%,未来有望进一步放量。小儿柴桂退热颗粒、小儿化痰止咳颗粒、金银花露、芪斛楂颗粒等潜力品种销量增长迅速。在化药儿科药领域,小儿氨酚黄那敏颗粒和小儿氨酚烷胺颗粒是市场畅销品种,其中小儿氨酚黄那敏颗粒占据化药儿科药36.39%的市场份额。2018版基药目录新增7个儿科中成药,葵花药业独占3个(小儿肺热咳喘口服液、颗粒,小儿柴桂退热颗粒),有望在基层医疗机构扩展销售空间。

- 胃肠用药与胃康灵: 中国消化系统疾病用药市场广阔,2017年城市零售药店中成药终端达122.99亿元。公司胃肠用药主要集中在健胃消食和胃药两大亚类。胃康灵胶囊是公司优势品种,占据接近七成的市场份额,是当之无愧的第一品牌。2017年销售额1.77亿元。主要原材料白芨、白芍价格回落,有望提升胃康灵胶囊的毛利率。

- 肝胆用药与护肝片: 中国是慢性肝病大国,肝病用药市场规模2017年预计超600亿元,近10年CAGR超20%。保肝护肝类药物市场份额最大。护肝片是公司另一核心主品,独家研制,是治疗肝病的纯中药复方制剂,累计销量近300亿片,年销售额超4亿元。在零售药店肝病用药市场份额达10.13%,护肝片市场份额高达87%。护肝片已获批增加急性药物性肝损伤、非酒精性单纯性脂肪肝适应症的临床试验,未来有望拓展使用领域,实现二次放量。2016年护肝片集采中标价提升明显,维持在39-40元区间。

并购与研发:保障后续产品线竞争力

- 并购策略与产品线扩张: 公司通过有针对性的并购,以较低成本快速扩充产品线。过去11年合计收购11家药厂,收购成本不高于20亿元。并购标的聚焦与公司现有营销线和产品线的契合度,成功引入小儿柴桂退热颗粒、金银花露、芪斛楂颗粒等潜力品种。新引入品种如金银花露、刺乌养心口服液等在公司营销网络下实现高速增长。公司资产负债率低,现金流充足,具备持续并购能力。

- 研发投入与创新管线: 公司持续提升研发投入,2018年前三季度研发费用近1亿元,占营收2.9%。公司形成了北京、哈尔滨、重庆、天津四家研究院与12所/部的平台布局,开展仿制药一致性评价、化仿药、经典名方、大健康产品等研发项目。明星单品小儿肺热咳喘口服液正在进行治疗支原体肺炎适应症的药效学试验研究。护肝片增加急性药物性肝损伤、非酒精性单纯性脂肪肝适应症的临床试验已获批。中药6类新药小儿蒿芩抗感颗粒正在进行临床IIa期入组。

销售团队与营销模式:转型成效显著

- 强大的销售网络与“地推”能力: 公司拥有19个事业部级销售单元,超400支省级销售团队,与全国1000多家医药商业、2350家大中型医药连锁、3000多家等级医院、30万家各级药品终端建立了合作关系,具备7天内将新产品铺遍全国的能力。

- “四驾马车”组合式营销模式: 面对市场成熟度提升和监管趋严,公司从2017年开始由“一龙治水”向“普药、品牌、处方、大健康”四大事业部驱动的组合式营销模式转型,根据品种特点采取差异化销售策略。

- 品牌模式: 负责品牌OTC产品销售推广,聚焦主品、连锁分类营销创新,推动“两所”开发上量。

- 普药模式: 采取控销模式,尝试大区运营,通过终端培训与消费者教育进行产品动销,提升终端产品认知度,稳定终端零售价。

- 处方模式: 加强医院端学术推广和循证医学研究,开发空白市场资源,通过处方医生引导带动OTC销售。

- 大健康模式: 以特色功能性食品和饮品为主导,小葵花儿童健康产业和精品大众保健产业为辅,通过自主研发、产学研结合和国际化合作丰富品种。

盈利预测

- 未来业绩展望: 预计公司2018-2020年营业总收入分别为46.75、56.51和67.74亿元,同比增长21.28%、20.88%和19.86%。归属母公司净利润分别为5.56、7.08和8.99亿元,同比增长31.23%、27.26%和26.91%。对应EPS分别为0.95、1.21和1.54元,当前股价对应估值为15.71、12.35和9.73倍。维持“推荐”评级。

总结

葵花药业作为国内OTC行业的领军企业,凭借其深厚的品牌积淀、完善的产品管线、高效的并购与研发策略以及创新的营销模式,展现出强大的市场竞争力和持续增长潜力。公司在儿童药、胃肠用药和肝胆用药等核心领域拥有多个黄金单品和潜力品种,并通过新适应症的拓展和基药目录的纳入,进一步打开了市场空间。未来,随着营销模式的深化转型和研发投入的持续增加,葵花药业有望在医药行业整合的大背景下,继续巩固其市场地位,实现业绩的稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用