中心思想

本报告分析了葵花药业2016年年报和2017年一季报的业绩,认为公司已经走出2016年渠道整合的阴影,业绩底部反转趋势确立。

-

业绩反转趋势确立: 葵花药业在经历渠道整合后,2016年第四季度和2017年第一季度连续实现收入和利润的同比增长,确认了业绩底部反转的趋势。

-

大品种战略驱动增长: 公司的小儿肺热咳喘等大品种表现突出,进入医保目录后有望进一步打开医院市场,长期驱动公司业绩增长。

主要内容

一、事件概述

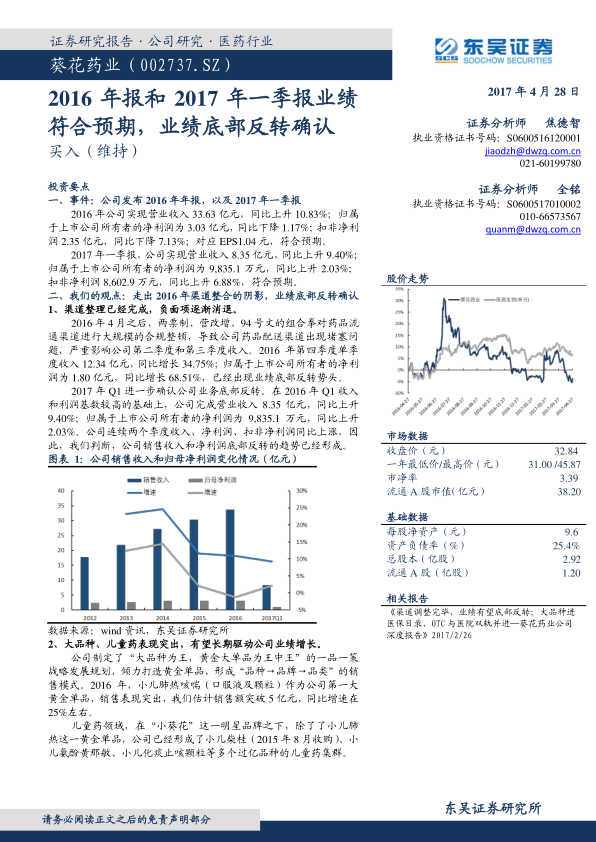

- 公司发布2016年年报和2017年一季报。2016年公司实现营业收入33.63亿元,同比增长10.83%;归属于上市公司所有者的净利润为3.03亿元,同比下降1.17%。2017年一季报,公司实现营业收入8.35亿元,同比增长9.40%;归属于上市公司所有者的净利润为9,835.1万元,同比增长2.03%。

二、我们的观点:走出2016年渠道整合的阴影,业绩底部反转确认

-

渠道整合完成,负面影响消退: 2016年受两票制、营改增、94号文等政策影响,公司药品配送渠道受阻。但2016年第四季度和2017年第一季度业绩显示,渠道整理已经完成,负面影响逐渐消退。

-

大品种儿童药表现突出: 公司“大品种为王”战略成效显著,小儿肺热咳喘等黄金单品销售额突破5亿元,同比增长约25%。公司在儿童药领域储备丰富,有望获得爆发式增长。

-

“小儿肺热”进入医保: “小儿肺热”进入医保目录,为公司打开医院市场奠定基础,有望带动单品销售额再上一个台阶。

-

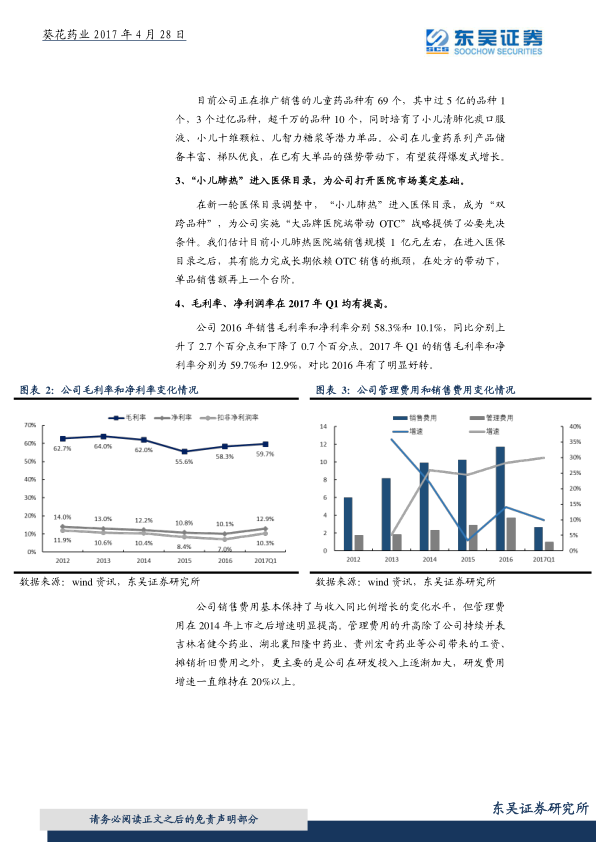

毛利率、净利率提高: 公司2017年第一季度销售毛利率和净利率较2016年均有所提高,盈利能力增强。

三、盈利预测与投资建议

-

盈利预测: 预计公司2017年至2019年销售收入分别为40.6亿元、49.6亿元、56.9亿元;归属母公司净利润分别为3.75亿元、4.76亿元、5.64亿元;EPS分别为1.28元、1.63元、1.93元。

-

投资建议: 维持“买入”评级,理由是公司业绩底部反转已经形成。

四、风险提示

- 小儿肺热咳喘系列药物进入医保后放量低于预期。

- 医院市场开拓低于预期。

总结

本报告认为葵花药业已经走出渠道整合的阴影,业绩底部反转趋势确立。公司的大品种战略和儿童药领域的优势将驱动未来业绩增长。“小儿肺热”进入医保目录为公司打开医院市场奠定基础。维持“买入”评级。但需注意小儿肺热咳喘系列药物进入医保后放量低于预期以及医院市场开拓低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用