新天药业(002873)

主要观点:

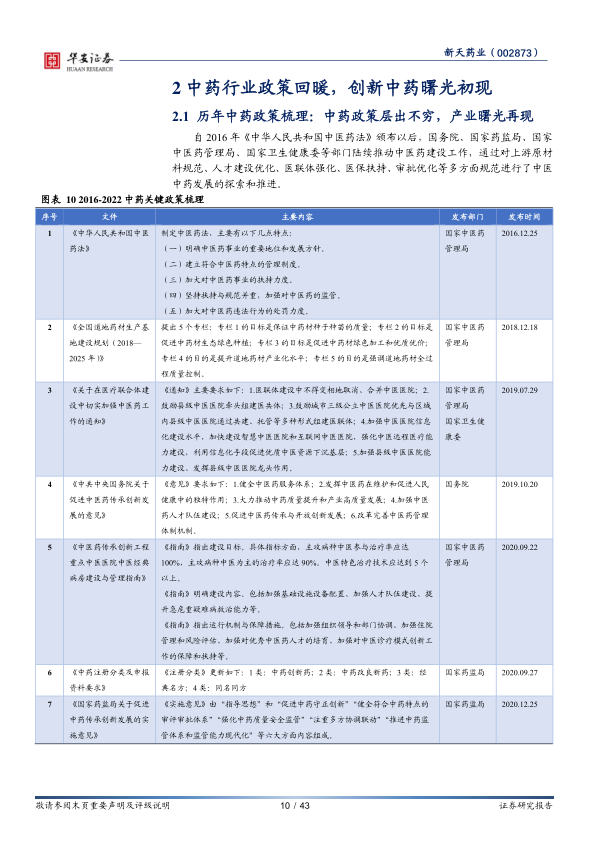

中药政策推动行业发展,创新中药崭露头角

国家从顶层设计开始推动中药发展,自2016年《中华人民共和国中医药法》颁布以后,国务院、国家药监局、国家中医药管理局、国家卫生健康委等部门陆续推动中医药建设工作,通过对上游原材料规范、人才建设优化、医联体强化、医保扶持、审批优化等多方面规范进行了中医中药发展的探索和推进,并在2020年将创新中药的注册分类单列。同时在2021年审批上市了12个中药新药,超过2017-2020年四年总和。

公司成熟产品叠加创新管线及二次开发,可延展性强

公司具有多款成熟产品,均具备完善体系的临床疗效文献,进入多家使用指南。(1)和颜®坤泰胶囊及坤立舒®苦参凝胶为公司在妇科领域的重磅产品,能够分别有效治疗卵巢功能衰退相关临床症状、宫颈糜烂以及阴道炎等妇科慢性疾病,妇科类产品贡献收入5.21亿元,占营业收入69%,预计2021-2023维持30%左右的增速。(2)宁泌泰®宁泌泰胶囊具有治疗下尿路感染及慢性前列腺炎等疾病的良好疗效,进入多项专家共识和诊疗指南,预计2021-2023维持30%左右的增速。(3)即瑞®夏枯草口服液拥有独家剂型,针对清热解毒具有良好疗效,预计2021-2023维持20%左右的增速。公司注重中药现代制剂的工艺和临床疗效,并且持续投入研发,4个成熟品种二次开发将快速拓宽商业价值。此外,公司术愈通颗粒、龙芩盆腔舒颗粒、苦莪洁阴胶囊3个全新创新中药已经完成三期临床,分别布局消化道术后治疗、盆腔炎后遗症、细菌性阴道病等,均已完成临床研究,前景可期,预计新产品销售峰值超过30亿元。

股权激励结合股权投资,放大商业价值

公司于2021年4月发布激励计划,先后向60名激励对象授予限制性股票317万股,若公司2021-2023年营业收入相对于2020年分别增长27%、61%、100%,或三年同比增长均为27%,则可解除限售比例为100%。公司注重产品疗效,并且产品二次开发持续推进,三个中药创新药完成临床试验即将申报。同时,公司拥有强大的销售推广能力,全面布局院内、OTC、互联网等销售渠道,并在全国30个省、自治区、直辖市持续加大学术推广力度,处方药产品覆盖13000余家县(区)级以上医院,其中三级医院1400余家;OTC产品覆盖700余家药品连锁公司、80000余家门店,激励对象将更有信心和能力完成业绩三年倍增计划。同时公司参股汇伦生物,逐步布局小分子化药成长“新空间”,重磅产品注射用西维来司他钠作为国内首个获批用于治疗急性肺损伤/急性呼吸窘迫综合征的药物,竞争格局极好,2020年上市之后的四个季度增速维持在160%以上,汇伦生物专业的研产销能力将助力公司未来成长。

投资建议:首次覆盖,给予“买入”评级。

我们预计公司2021-2023年营业收入分别为10.04亿元,13.22亿元,16.90亿元,分别同比增长33.68%、31.72%、27.78%,归母净利润分别为1.02亿元、1.35亿元、1.87亿元,同比增长38.13%、31.98%、38.13%,我们看好公司原有产品的临床疗效带来的从临床端到OTC端覆盖的放量、公司三个中药创新药完成三期临床即将获批带来的管线重估,公司在中药现代化持续努力带来成果的逐渐明晰,公司股权激励带来员工的积极性推动。我们首次覆盖,给予公司“买入”的评级。

风险提示:行业政策风险;产品研发风险;药品销售不确定性等。

微信扫一扫-立即使用

微信扫一扫-立即使用