大博医疗(002901)

事件:

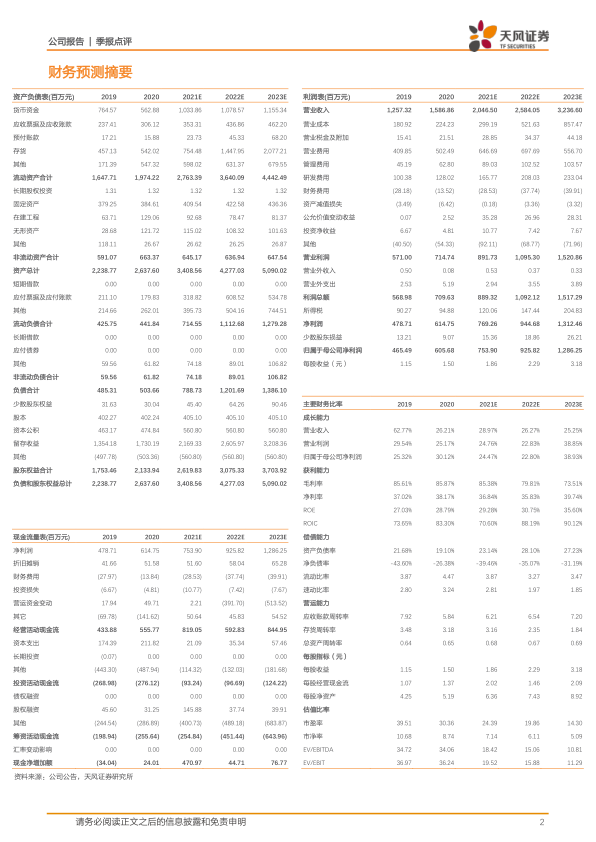

10月25日,公司发布2021年三季报,2021年前三季度实现营业收入13.05亿元,同比增长17.57%;归母净利润4.53亿元,同比增长6.05%;扣非后归母净利润4.1亿元,同比增加6.22%,前三季度营业收入和净利润实现稳健增长。第三季度公司实现营业收入4.58亿元,同比增长4.86%;实现归母净利润1.36亿元,同比下降16.43%;扣非后归母净利润1.27亿元,同比下降18.78%。基本每股收益1.13元/股。

点评:

第三季度收入保持稳健增长,研发持续发力

受骨科带量采购影响,三季度公司经销商进货减少,经营业绩有所波动,第三季度公司营业收入增速有所放缓,实现4.86%的同比增长。毛利率为85.60%,同比基本持平;销售净利率为36.14%,同比有所下滑。公司第三季度管理费用率为5.20%,同比增长1.76%,主要系调薪及人员增加和二期转固折旧摊销所致。2021年,公司向525名激励对象授予限制性股票310.94万股,第三季度其他应付款1.77亿元(+150.80%),主要系本期授予的股权激励,增加回购义务所致。

积极推动研服融合,齿科、微创外科等多产品线积极推广

公司前三季度研发投入1.09亿元,同比增长28.68%。2021年10月,公司入选国家发改委两业融合国家试点企业名单,推进医疗器械研发设计与服务融合发展,打造国内一流研发设计制造服务融合平台。公司齿科种植体品牌——百齿泰已于2020年年初开始正式推广销售,自上线以来,已获得市场良好反馈;微创外科业务方面,公司与南方医科大学南方医院合作研发的腹腔镜单孔多通道操作平台(STARPORT)系列产品于2018年成功上市,已经进入全国近130家医院使用。

创伤、关节产品分别中标河南联盟集采和国采,销售渠道稳步拓展

2021年7月及9月,河南省牵头的十二省采购联盟和国家耗材集采中心分别对骨科创伤类和关节类产品进行集中带量采购,公司产品均全线中标,后续各省将陆续开始执行。截止2021年10月,公司合作经销商近千家,为3500家医院提供服务,集采中标有望持续提升公司产品的市场占有率。

盈利预测与投资评级

我们预计公司2021-2023年营业收入分别为20.47/25.84/32.37亿元,归母利润分别为7.54/9.26/12.86亿元,继续给予“买入”评级。

风险提示:研发进度不及预期、销售推广不及预期、核心产品在带量采购中未中标的风险

微信扫一扫-立即使用

微信扫一扫-立即使用