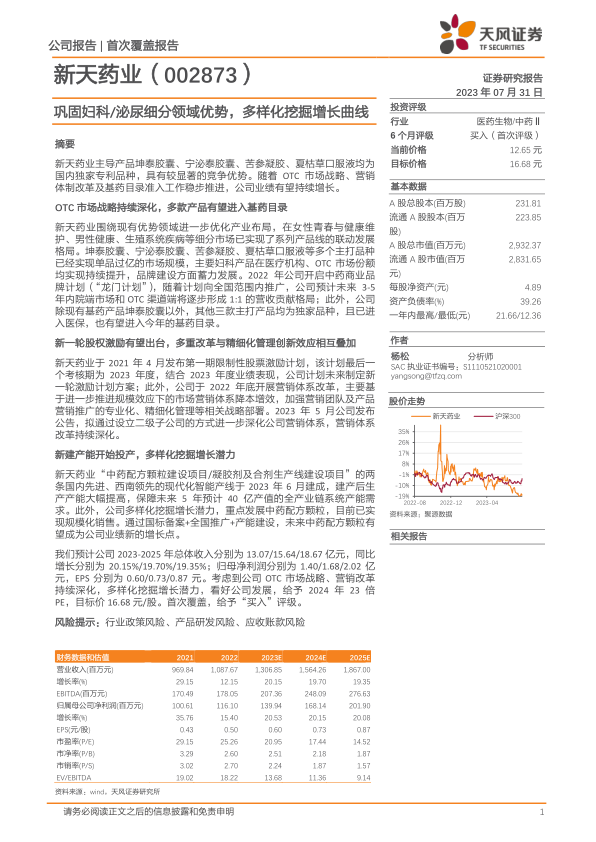

新天药业(002873)

摘要

新天药业主导产品坤泰胶囊、宁泌泰胶囊、苦参凝胶、夏枯草口服液均为国内独家专利品种,具有较显著的竞争优势。随着OTC市场战略、营销体制改革及基药目录准入工作稳步推进,公司业绩有望持续增长。

OTC市场战略持续深化,多款产品有望进入基药目录

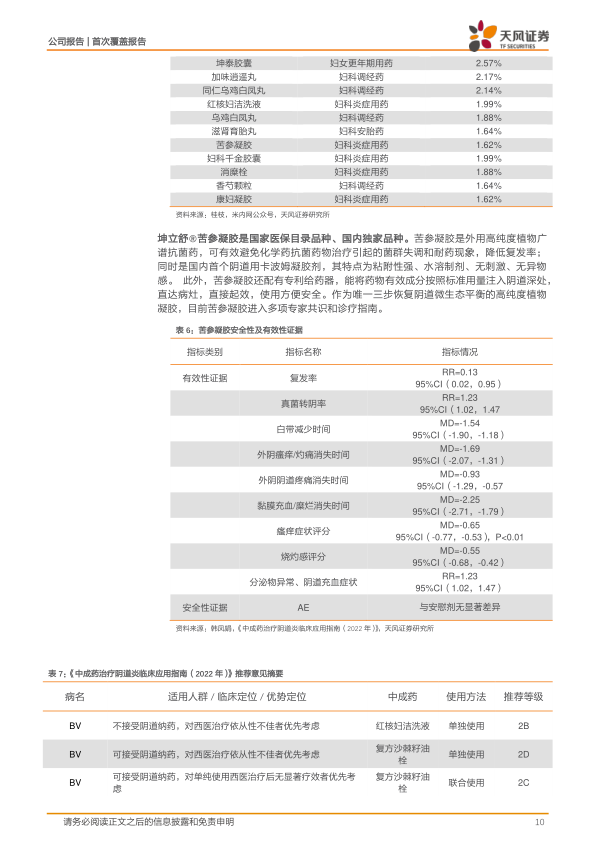

新天药业围绕现有优势领域进一步优化产业布局,在女性青春与健康维护、男性健康、生殖系统疾病等细分市场已实现了系列产品线的联动发展格局。坤泰胶囊、宁泌泰胶囊、苦参凝胶、夏枯草口服液等多个主打品种已经实现单品过亿的市场规模,主要妇科产品在医疗机构、OTC市场份额均实现持续提升,品牌建设方面蓄力发展。2022年公司开启中药商业品牌计划(“龙门计划”),随着计划向全国范围内推广,公司预计未来3-5年内院端市场和OTC渠道端将逐步形成1:1的营收贡献格局;此外,公司除现有基药产品坤泰胶囊以外,其他三款主打产品均为独家品种,且已进入医保,也有望进入今年的基药目录。

新一轮股权激励有望出台,多重改革与精细化管理创新效应相互叠加新天药业于2021年4月发布第一期限制性股票激励计划,该计划最后一个考核期为2023年度,结合2023年度业绩表现,公司计划未来制定新一轮激励计划方案;此外,公司于2022年底开展营销体系改革,主要基于进一步推进规模效应下的市场营销体系降本增效,加强营销团队及产品营销推广的专业化、精细化管理等相关战略部署。2023年5月公司发布公告,拟通过设立二级子公司的方式进一步深化公司营销体系,营销体系改革持续深化。

新建产能开始投产,多样化挖掘增长潜力

新天药业“中药配方颗粒建设项目/凝胶剂及合剂生产线建设项目”的两条国内先进、西南领先的现代化智能产线于2023年6月建成,建产后生产产能大幅提高,保障未来5年预计40亿产值的全产业链系统产能需求。此外,公司多样化挖掘增长潜力,重点发展中药配方颗粒,目前已实现规模化销售。通过国标备案+全国推广+产能建设,未来中药配方颗粒有望成为公司业绩新的增长点。

我们预计公司2023-2025年总体收入分别为13.07/15.64/18.67亿元,同比增长分别为20.15%/19.70%/19.35%;归母净利润分别为1.40/1.68/2.02亿元,EPS分别为0.60/0.73/0.87元。考虑到公司OTC市场战略、营销改革持续深化,多样化挖掘增长潜力,看好公司发展,给予2024年23倍PE,目标价16.68元/股。首次覆盖,给予“买入”评级。

风险提示:行业政策风险、产品研发风险、应收账款风险

微信扫一扫-立即使用

微信扫一扫-立即使用