新天药业(002873)

事件:

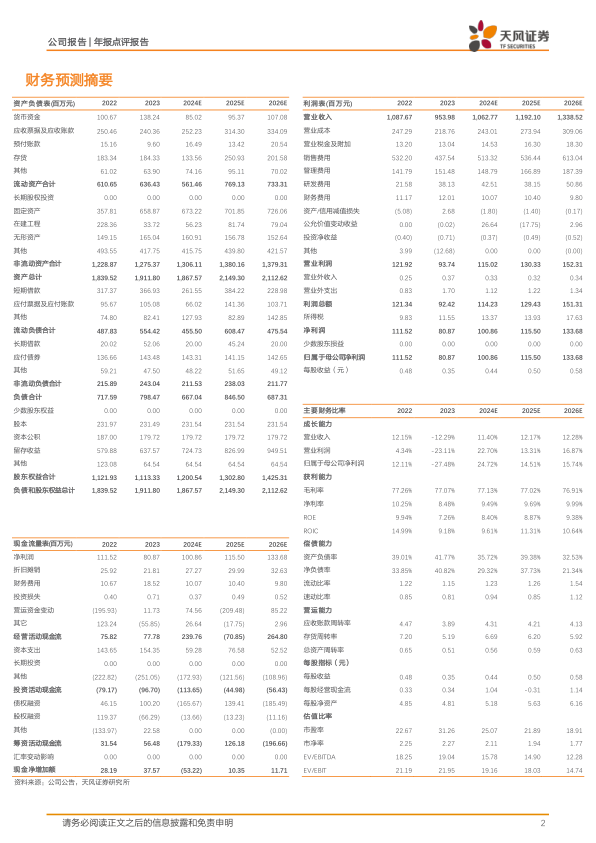

2024年4月12日,新天药业披露2023年年度报告,2023年公司实现营业收入9.54亿元,同比-12.29%;实现归母净利润0.81亿元,同比-27.48%;实现扣非归母净利润0.75亿元,同比-25.87%。2023Q4单季度公司实现营业收入1.78亿元,同比-18.37%;归母净利润-0.07亿元,同比-203.16%;扣非归母净利润-0.08亿元。

核心产品收入承压

分产品看,2023年,妇科类产品实现收入6.76亿元,同比-12.08%;泌尿系统产品实现收入1.91亿元,同比-13.78%;清热解毒类产品实现收入0.81亿元,同比+1.11%,核心产品短期承压。

营销系统改革初见成效,费用有所优化

2023年,公司对市场营销体系进行了改革与调整,主要基于进一步推进规模效应下的市场营销体系“降本增效”,加强营销团队及产品营销推广的专业化、精细化管理等相关市场策略部署。2023年年公司毛利率为77.07%,同比-0.19pct,其中妇科类产品毛利率为76.99%,同比+0.21pct,较为稳定,泌尿系统类产品毛利率为83.58%,同比-1.13pct。从费用率端看,公司改革成果短期逐步显现,销售费用率为45.86%,同比-3.07pct,;管理费用率为15.88%,同比+2.84pct;研发费用率为4%,同比+2.02pct。

外延拓展,有望形成“中药+化药”双赛道格局

2024年3月8日,公司发布公告,拟通过发行股份方式购买董大伦等88名汇伦医药股东持有的汇伦医药85.12%的股权,本次交易完成后,汇伦医药将成为上市公司的全资子公司。汇伦医药致力于在免疫炎症、抗肿瘤、心脑血管、妇科等疾病领域创新发展。我们认为本次交易完成后,公司产业布局有望进一步延伸至小分子化学药领域,长期来看有望与公司形成产业互补、资源协同的作用,形成“中药-化药”双产品格局。

盈利预测与投资评级

2023年公司持续加大研发投入,业绩短期承压,我们认为随着营销改革成效逐步兑现及外延并购落地,业绩有望恢复稳健增长。2024-2025年营业收入由15.64/18.67亿元下调至10.63/11.92亿元,2026年收入预测为13.39亿元;2024-2025年归母净利润预测由1.68/2.02亿元下调至1.01/1.16亿元,2026年归母净利润预测为1.34亿元。调整为“增持”评级。

风险提示:产品销售不及预期风险,政策波动风险,改革不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用