怡和嘉业(301367)

事件:公司发布2022年年报,2022年公司实现营业收入14.15亿元,同比增长113.64%;实现归属于上市公司股东的净利润3.80亿元,同比增长161.04%。

公司发布《2023年限制性股票激励计划(草案)》,拟向激励对象授予的限制性股票数量为64.00万股,占本激励计划公告时公司股本总额的1.00%。业绩考核目标为,以2022年营收为基数,2023和2024年收入增长不低于30%和60%。

家用呼吸机业务快速增长,产品结构持续优化。分产品看,家用呼吸机及耗材业务仍是公司营收及利润的最主要来源,2022年公司家用呼吸机/耗材/医用产品/其它分别实现营收11.71/1.98/0.44/0.03亿元,同比分别增长194.95%/21.33%/-56.67%/84.66%。公司家用呼吸机业务的快速增长主要系竞争对手产品召回事件持续影响,美国市场对公司产品的需求进一步提升,2022年公司销售订单大幅增长所致。利润端,公司家用呼吸机与耗材产品分别实现毛利率37.09%、62.80%同比分别增长6.66、4.59pcts,综合毛利率基本稳定,实现综合毛利率41.62%,同比略降1.57pcts。单Q4来看,公司实现综合毛利率45.93%,环比提升7.73pcts,主要基于耗材占比及国内医用销量提升所致,估计后续高毛利率耗材占比持续提升。

降费增效成果显著,期间费用率明显下降。2022年,公司发生销售费用0.86亿元,销售费率6.05%,同比降低4.53pcts;发生管理费用0.48亿元,管理费率3.40%,同比降低0.66pcts;发生研发费用0.73亿元,研发费率5.15%,同比降低2.14pcts;发生财务费用-0.17亿元,主要受汇率波动的影响所致。

飞利浦召回事件仍在发酵,限制性股票激励计划条件无惧挑战。飞利浦召回事件影响较为深远,涉及范围非常广。目前,飞利浦的召回已经从呼吸机设备进一步扩大至耗材系列,据了解,飞利浦在其面罩产品中有关于磁性部件出现风险,如此大规模的召回给予公司填补空白市场的宝贵机会。与此同时,在公司《2023年限制性股票激励计划(草案)》中,公司业绩考核目标以2022年营收为基数,2023、24年分别实现不低于30%、60%的增长,如此目标说明公司经营层面对于未来在呼吸机及耗材市场发展的积极判断,即使未来行业格局出现波动,公司依旧有能力维持快速增长的信心。

盈利预测

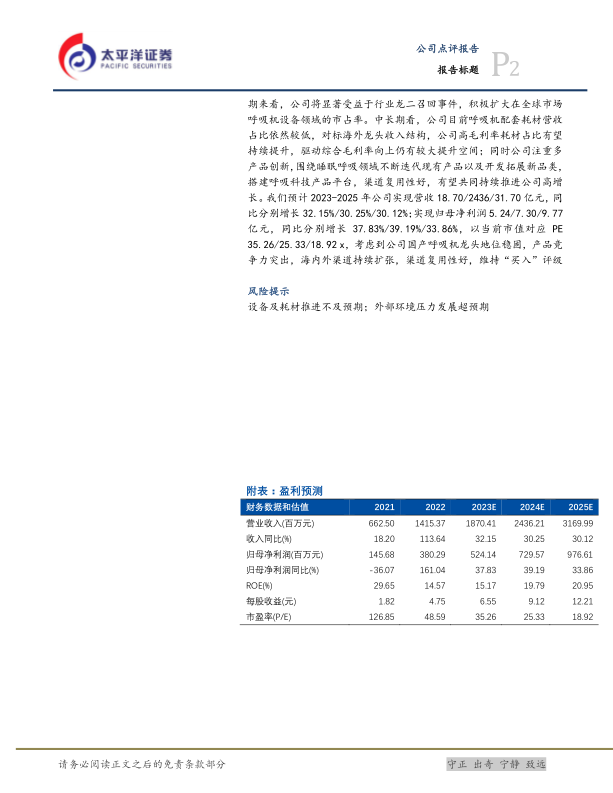

公司作为国产呼吸机龙头,产品力强,海外销售渠道搭建完备。中短期来看,公司将显著受益于行业龙二召回事件,积极扩大在全球市场呼吸机设备领域的市占率。中长期看,公司目前呼吸机配套耗材营收占比依然较低,对标海外龙头收入结构,公司高毛利率耗材占比有望持续提升,驱动综合毛利率向上仍有较大提升空间;同时公司注重多产品创新,围绕睡眠呼吸领域不断迭代现有产品以及开发拓展新品类,搭建呼吸科技产品平台,渠道复用性好,有望共同持续推进公司高增长。我们预计2023-2025年公司实现营收18.70/2436/31.70亿元,同比分别增长32.15%/30.25%/30.12%;实现归母净利润5.24/7.30/9.77亿元,同比分别增长37.83%/39.19%/33.86%,以当前市值对应PE35.26/25.33/18.92x,考虑到公司国产呼吸机龙头地位稳固,产品竞争力突出,海内外渠道持续扩张,渠道复用性好,维持“买入”评级

风险提示

设备及耗材推进不及预期;外部环境压力发展超预期

微信扫一扫-立即使用

微信扫一扫-立即使用